Закончилась торговый месяц август и по традиции отчитываюсь об итогах эксперимента "Копим капитал". Суть эксперимента: с начального капитала в 1 000 000 ₽, откладывая по 10 000 ₽ в неделю, через 10 лет получать с помощью дивидендов среднюю зарплату по региону (по данным Росстата). Если хотите более подробно ознакомиться с экспериментом рекомендую прочитать вступительную статью.

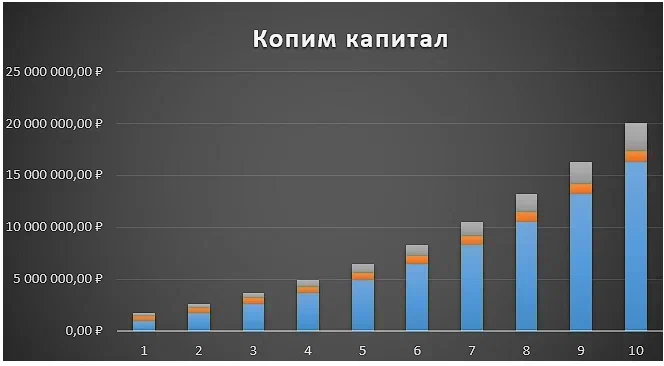

Мои долгосрочные цели

- Синий - начальная сумма

- Оранжевый - пополнения

- Серый - доходность

Положение дел на данный момент

- Синий - начальная сумма

- Желтый- доходность

- Оранжевый - пополнения

По правилам хочу напомнить читателям следующую информацию

Информация в данной статье не является индивидуальной инвестиционной рекомендацией. Всё Вы делаете на свой страх и риск, только Вы несёте ответственность за свои действия. У каждого своя стратегия инвестирования, сроки и финансовые возможности. В данном эксперименте Я лишь описываю свои мысли и стратегию.

Отчет за август 2023 года

В очередной раз отчёт публикуется с опозданием в минимум две недели, что серьезный недочёт. Опять ставлю себе цель публиковать месячные отчёты в течение первых пяти дней нового месяца, ведь с каждым последующим днём актуальность становиться ниже.

По старому календарю на август 2023 года приходятся 130-133 недели эксперимента. Еженедельные пополнения разбиты по месяцам, в этом году их будет 11, сумма пополнений в месяц - 55 000 ₽.

Выделил основные для себя события августа 2023 года:

- Ключевая ставка повышена до 12%

- Роста курса $ относительно рубля

- Переезд в российскую юрисдикцию до 30 ноября 2023 года

- Отчет Ozon и Qiwi за 2 квартал и первое полугодие 2023 года

- Новости, связанные с СВО и их влияние на фондовый рынок.

Ключевая ставка повышена до 12%

ЦБ вышел на рынок и 15 августа 2023 года поднял ключевую ставку до 12%, забываем пока про сентябрь и следующее повышение. Ставку сразу же на 3,5%, чтобы охладить пыл импортеров, обуздать инфляцию и возможно этим действием поднять курс рубля. ЦБ обмолвился, что может в будущем может повысить ставку ещё, если не будет достигнут желаемый эффект.

Была информация, что согласованы шаги по продаже валютной выручки экспортерами. Сложилась интересная ситуация, когда рынок валюты в России принадлежит не более 10 экспортерам энергоресурсов. В итоге не совпадают интересы государства и компаний, возникает дефицит валюты для импортеров и курс поднимается.

Хранение денежной позиции в валюте намного выгодней, чем конвертация её в рубли. Экспортеры лишь по необходимости переводят валюту в рубли, чтобы оплатить налоги, заплатить зарплаты и так далее. Хранить денежную позицию преимущественно в рублях они не хотят.

Роста курса $ относительно рубля

Доллар стал в моменте стоить дороже 100 ₽, после чего было внеочередное заседание ЦБ и повышена ключевая ставка. В прошлом отчете уже разбирал ситуацию с курсом.

Доллар для 99% клиентов в России купленный на бирже, не совсем тот доллар, который был до февраля 2022 года. Даже купленный наличный доллар не совсем то, что было до 2022 года, да он у вас лежит, на него есть спрос, но потратить его в ближайшем будущем может быть на порядок труднее. Многим все же хочется диверсифицировать портфель валют, можно использовать юань и возможно гонконгский доллар.

Не планирую покупать доллары и держать их в своем портфеле, у меня нет наличных долларов. Если захочу иметь денежную позицию в другой валюте выберу юань. Если будет эмоциональная паника можно купить золото или биткоин :).

Курс близкий к 100 снижает долларовую стоимость акций экспортеров, которые продолжают так же продавать товары за валюты. Нефть стремится к максимумам в рублях, но рынок пока не спешит переоценивать акции.

Для импортеров нестабильный курс - неопределенность. Представьте, что вам нужно покупать товар за границей в валюте и продавать его в России в рублях. Купив по 120 марте и продавая летом 2022 года, Вы имели худшую доходность и положение, чем те, кто купил летом по 60 ₽. Приемлемым является рост-падение курса максимум на 10%, 50% туда-сюда слишком сильно.

Представьте если бы все наши экспортеры максимально стремились держать денежную позицию только в рублях каким был бы курс :) . Теоретически его могут переставить на 30 ₽, только зачем это государству и бизнесу?

Переезд в российскую юрисдикцию до 30 ноября 2023 года

Президент России Владимир Путин поручил до 30 ноября ускорить перевод активов бизнеса в российскую юрисдикцию, обеспечить возврат утраченного контроля над компаниями, сообщается на сайте Кремля.

Ключевые отрасли бизнеса будут в первую очередь переезжать в Россию, при этом регистрироваться они будут в специальных административных округах в тех случаях, когда редомициляция блокируется и не предусмотрена законодательством иностранного государства.

Заметил, что многие брокеры начали возвращать торги расписками и акциями российских компаний, которые зарегистрированы за рубежом. ПСБ еще до событий 2022 года убрал возможность покупать Яндекс и другие компании, обязал всех клиентов перевести данные активы к другому брокеру или продать. У меня в тот момент было 100 акций Яндекса на ИИС, их пришлось продать по 2200 ₽, тогда считал, что продал дешево и возможности откупить не было, так как все средства переводил на ИИС.

Можно поставить логический плюс тому, что торги российскими компаниями зарегистрированными за границей, стали доступны в санкционных банках. Смотрю на различные мнения по поводу Яндекса и многие по моему мнению слишком большой процент риска закладывают на "кидок" российских инвесторов, которые купили акции через НРД. Ребята, это вам не Polymetal с Globaltrans, решение по компании принимает высшее правительство страны. Редомициляция Яндекса в Казахстан звучит как анекдот, игнорирование интересов миноритариев из России репутационный приговор для российского фондового рынка со стороны физиков. Зачем это нужно государству в условиях желанного развития рынка? Учитывая, что заработок компании в России, технологии в России, единственный риск, что технологии могут пойти или уже пошли на сторону к буржуям. Даже если часть технологий переехала в тот же Израиль и там захотят зарегистрировать права на интеллектуальную собственность, то бизнес, обороты и прибыли все равно остаются в России.

Уже делал не один материал, в котором описывал свои мысли по поводу редомициляции. Считаю, что Яндекс, Тинькофф переедут только в Россию и будут защищены права российских инвесторов.

Отчет Ozon и Qiwi за 2 квартал и 1 полугодие 2023 года

Ozon

увеличился на 94% — до 675,7 млрд рублей.GMV

Выручка прибавила 54% и составила 187,4 млрд рублей.

Скорректированная EBITDA оказалась положительной — 8 млрд рублей.

Убыток по операционной прибыли снизился до 8,7 млрд рублей — на 63%.

Чистый убыток уменьшился на 91% — до 2,4 млрд рублей.

Денежный поток от операционной деятельности вышел в положительную зону и составил 9,3 млрд рублей.

Деньги и эквиваленты прибавили 32% — до 74,6 млрд рублей.

Заимствования выросли на 18% и составили 61,8 млрд рублей.

Про маркетплейсы уже много раз высказывал свое мнение и глобально оно не изменилось. Единственный риск, который вижу - борьба за рынок до истощения. Не знаю как WB, но Ozon и Яндекс Маркет развивают и свой магазин на своем же маркетплейсе. Учитывая получаемые данные, может быть очень эффективно и вывод новой позиции в каталоге будет с большей долей успеха, чем без данных. Маркетплейсы не против, что клиенты набивали их базы максимальным количеством информации, в том числе себестоимостью. Скоро может оказаться так, что максимально выгодные позиции под свое крыло заберет сам маркетплейс и его магазин, а учитывая его возможности даже крупные продавцы с ним конкурировать не смогут.

На данный момент компания генерирует убытки, это связано с тем, что идет активное развитие и захват рынка. Если бы компания застопорила все инвестиционные проекты и сфокусировалась на формировании чистой прибыли, думаю она уже бы была. Учитывая текущую геополитическую ситуацию, западных инвесторов компания не увидит, а российские не будут ждать и инвестировать в компанию без дивидендов годами, как это делают на западе в Amazon, как отнесутся к российскому рынку инвесторы с дружественных стран большой вопрос.

Надеюсь, что в ближайшие годы компания займется формированием чистой прибыли в ущерб инвестициям в бизнес, при этом будет конкурента на рынке и занимать хорошую долю. Судя по количеству пунктов выдачи, увеличению оборотов и формированию конкурентного преимущества Ozon остается компанией, которую должен рассматривать каждый инвестор.

Qiwi

• Выручка: 18,1 млрд руб. (+28,7% г/г)

• Скорректированная EBITDA: 5,1 млрд руб. (-27,5% г/г)

• Скорректированная чистая прибыль: 5,2 млрд руб. (+76,6% г/г)

• Компания оценивает windfall tax до 0,5 млрд руб.

• Возможности для выплаты дивидендов пока нет

• QIWI ведет диалог с ЦБ РФ по поводу предписания КИВИ Банку

Не забываем, что Qiwi в первую очередь финансовая организация и банк и находится под наблюдением регулятора. Пришла негативная новость от регулятора с ограничением.

«В настоящее время мы находимся в плотном диалоге с Банком России по поводу наложенных на нас временных ограничений в отношении операций КИВИ Банка. Мы провели стресс-тест на основе фактических результатов первого полугодия 2023 г.», — отметил генеральный директор QIWI Андрей Протопопов.

Бизнес Qiwi интерес лишь текущим фундаментом и текущими прибылями. Он слишком дешев, в стоимость закладывают риски от разделения бизнеса, расписки, более жесткое отношение регулятора. Собственники заинтересованы в разделение бизнеса и продаже российской структуры, сохранение листинга на Nasdaq и отказ от российских активов. По фундаменталу бизнес дешев и капитализация компании равна денежным средствам на её счетах, бизнес можно сказать отдают бесплатно. Не забываем про риски: игнорирование интересов российских миноритариев, ужасное для миноритария разделение.

Многие могут спросить, а зачем тогда ты держишь расписки компании в своем портфеле? Доля в портфеле 1,33%, добавлял до всех рисков и информации по разделению, надеюсь на удачный исход и сохранение, как минимум текущих цен. Долгосрочно не считаю бизнес Qiwi перспективным, его пик был больше в конце нулевых - начале девяностых. Если половина акций попадет в вечный портфель, которые будут давать 1$ дивидендов в год на штуку, то это станет отличным результатом, даже если через 10 лет компания обнулится.

Новости, связанные с СВО и их влияние на фондовый рынок

Какими должны быть новости СВО, чтобы российский рынок прилично качнуло на ней вверх или вниз ? Если полгода назад реагировали на каждый чих, то сейчас новости СВО минимальны. Разбитый самолет с руководителями ЧВК Вагнер не отразился на российском фондовом рынке. Беспилотники тоже. Высказывание различных лиц из разных стран тоже. Видимо только масштабная эскалация или окончание СВО скажется на рынке.

Отделение и отслеживание российских активов

Выделил российские активы в отдельную таблицу и сформировал несколько правил: всего 20 компаний, 50% - на первые пять компаний, 25%- на следующие пять, 25% на оставшиеся десять.

Новых бумаг нет, рассматриваю сейчас компании, которые можно добавить в высокорискованный портфель. Задумался на днях и понял, что портфель мог составить из 5-8 бумаг, которые реально готов держать минимум 10 лет.

Про состояние портфеля на текущий момент

В зависимости от процентного соотношения денег и производных инструментов в портфеле, формирую план покупок и делаю их в течение месяца. Задача держать уровень кеша в 30%, тем самым могу делать покупки рискованных инструментов и держать себя в руках, чтобы не скупить все раньше времени.

Покупки реальный портфель

- Интер Рао - 6 000 штук - средняя 4,15 ₽

- Газпром - 150 штук - средняя 176,45 ₽

- Норникель - 1 штука - 16 748 ₽

- Яндекс - 15 штук - 2681 ₽

Продажи в реальном портфеле

- VK - 23 штуки - 747,87 ₽

- Русагро - 6 штук - 1118₽

- ВТБ - 40 000 штук - 0,028055 ₽

- Россети - 30 000 штук - 0,12682

Продажи в виртуальном портфеле

- VK - 23 штуки - 747,87 ₽

Учитывая текущую неопределенность в геополитике и мировой экономике, не спешу сокращать количество денег в портфеле до 30%. Учитывая инфраструктурные риски в китайских акциях, их на данный момент не рассматриваю. Осторожно присматриваюсь к ETF на Гонконгский рынок, сейчас по моему мнению низкий курс ₽ и думаю он может на 10% укрепиться, хотя есть риски и дальнейшего ослабления.

Присматриваюсь к наращиванию доли в облигациях, планирую нарастить портфель облигаций минимум до 10% от общего портфеля.

Высокорискованные активы и вечный портфель

Высокорискованный портфель в июле "избавился" от трех компаний и на данный момент не досчитывается активов на 100 000 ₽. Учитывая стоимость портфеля в 3 миллиона ₽, стратегию 10% в высокорискованных активов и в районе 1% на одну компанию, можно добавить 3 компании. На данный момент присматриваюсь к различным компаниям и есть три идеи с возможным потенциалом 100% в течение года.

Как видно из таблицы, вложенные 400$ в Arrival практически обнулились и позволят лишь снизить налог на прибыль.

Высокорискованный портфель работает и на данный момент активы, которые были ранее в нем и выросли более 100% занимают почти 3% портфеля.

Итоги июля 2023 года

- В реальном портфеле облигации - 6,69%, деньги - 26,11%, дивиденды и купоны - 2,35%. Итог = 35,15 %.

- Пополнения: 55 000 ₽

- В августе 2023 года стоимость портфеля выросла на 3,12% по сравнению с июлем 2023 года.

Реальный портфель на 162 591 (+38 845 за август) ₽ больше, чем виртуальный

Мой виртуальный портфель - актуально на 31 августа 2023 года

Мой реальный портфель - актуально на 31 августа 2023 года

Более активней продвигаются материалы, которые получают комментарии и лайки, после прочтения которых подписываются.

Для меня лучшей наградой будет:

в первую очередь ваш комментарий

во-вторых, лайк, если материал вам понравился

в-третьих, подписка, если вы хотите видеть в ленте Дзена приоритетно мои материалы

Для меня комментарии и общение по темам статьей намного важнее донатов и заработков. Ваш комментарий,подписка и лайк, это и есть донат для меня.

Я ни к чему не принуждаю, Я лишь хочу напомнить тем, кто возможно хотел выполнить данные действия, но забыл по каким-то причинам.