Вас не удивило одно несоответствие.

После заседания по ключевой ставке 15-го числа, в итоговом выступлении, г-жа Набиуллина сделала два взаимоисключающих (на первый взгляд) заявления:

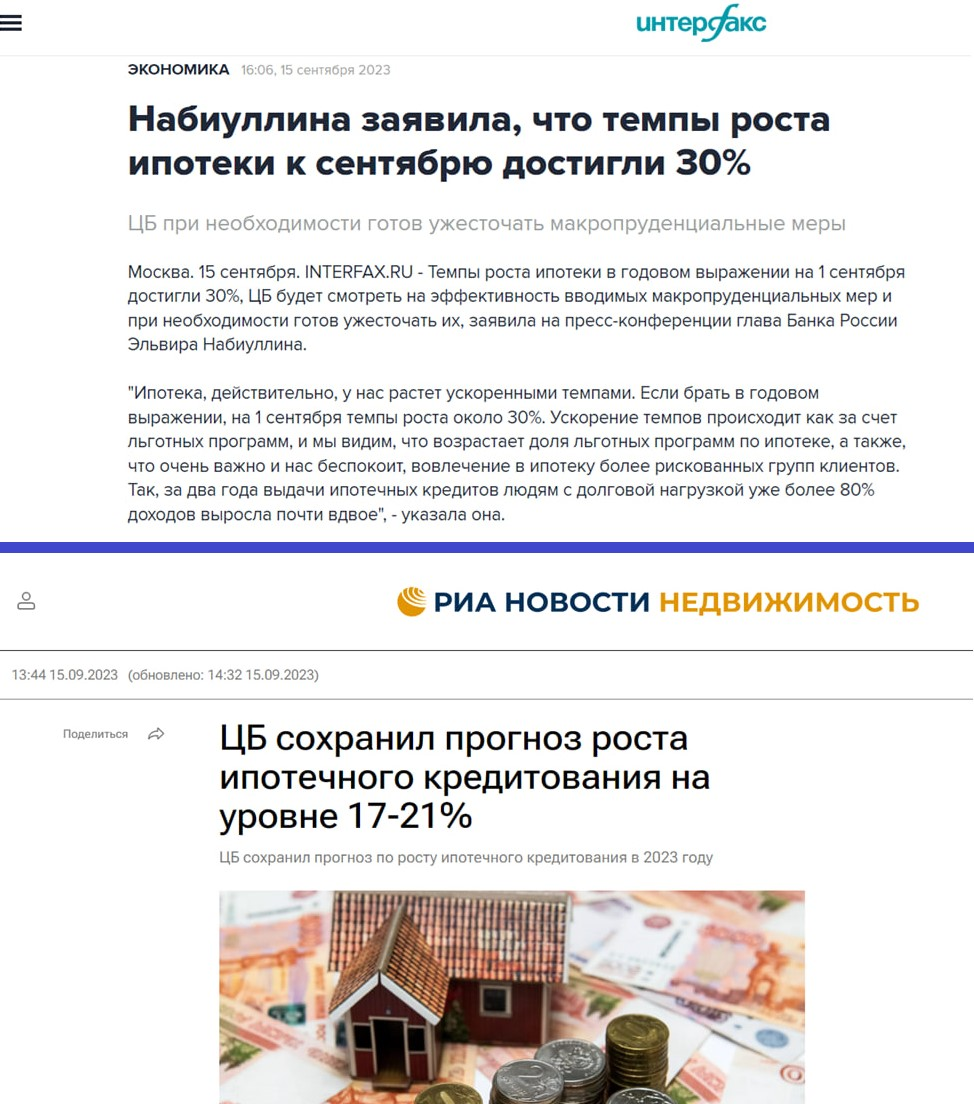

- К сентябрю темпы роста ипотек достигли 30% годовых.

- Прогноз по году сохранён неизменным, - рост на 17-21%.

Что здесь не соответствует чему?

Да, всё!

В 2022 году было выдано 4,8 трлн. руб. жилищных кредитов. Согласно планам Неглинной, в этом должно быть, соответственно, не больше 5,6-5,8 трлн. (+17/21%). Между тем, на 1 сентября, по факту, имеем 5,1 трлн.руб.

Если исходить из установки главного банка страны, в оставшееся время до декабря, в месяц должно выдаваться не больше 125-175 млрд. рублей.

Вы верите в такое торможение, с учетом того, что в августе банки выдали ипотек на 860 млрд? Это какой-же должен произойти катаклизм, чтобы активность снизилась в:

5 раз!!!

Реально ли?

Работа, конечно, не для слабонервных. Но стоит только захотеть.

ЦБ хочет.

Давайте смотреть.

Два рынка: вторичный и первичный.

Вторичный рынок.

С сегодняшнего дня (20-го сентября) Сбер не только отменяет все скидки по льготным ипотекам (об этом чуть позже), но заявляет, что не исключает поднятия ставок по рыночным кредитам в ближайшие дни.

Это говорит банк с долей на рынке БОЛЬШЕ 60%, у которого на 15 сентября, по данным Русипотеки, среднее значение базовых ставок (а это в основном, вторичка), было 16% годовых.

К флагману подтянутся остальные (куда они денутся), подняв процент до +\- 17%. Вторичку это просто убьет. Останутся лишь сделки на «свои», без заёмных средств. С учетом доли вторички в 57% (на 1 сентября), одно это может рынок недвижимости чуть ли не ополовинить.

Первичный рынок.

1. С сегодняшнего дня (20 сентября) обязательное условие по ипотекам с господдержкой - ПВ в 20%+, ставит под сомнение 66% выдаваемых кредитов (по данным ЦБ). Кто-то из заёмщиков этот порог перешагнёт, будет вносить бОльшую сумму, но немалое количество останется за бортом.

2. Теперь поглядим, как выглядит административный рычаг в действие, оценим степень его влияния. Переходим к одной из главных новостей последних двух дней, - начавшемуся процессу отмены банками скидок по льготным кредитам.

18-го числа «отметились» ВТБ и Абсолют Банк, 19-го Росбанк, 20-го Сбер. Ставки у них приведены к единому знаменателю, по «льготной», например, 8% годовых. Обоснование у названных финансовых учреждений, как «под копирку», пресс-службы сообщили: «В связи с сокращением компенсаций по льготным ипотекам на 0,5%». Мягко говоря, лукавят, грубо выражаясь пиз…@т. Смотрим цифры на 15 сентября. Среднее значение ставок по льготным кредитам было: у Сбер – 5,5%, ВТБ – 7,3%, Росбанк – 5,6%, Абсолют Банк – 7,05%.

Прибавьте 0,5% (недополученные субсидии) и вы увидите, только это одно никак не могло привести к увеличению ставок до 8%. Вот так и проявляется административное давление, такой получается результат.

Однако, повышение стоимости означает снижение спроса на займы для первички. В своём Телеграм-канале Зде я приводил расчёты, - рост ставки на 1% на рынке строящегося жилья (со втоичкой другие расклады) приводит к падению выдач на 5-5,5%. Только эта четверка потеряет от 4% (ВТБ) до 8% (Сбер) после отмены ими скидок.

Ну, как то так.

……………………

Не знаю, смогут ли предпринятые шаги снизить активность заёмщиков в 5 раз? Посмотрим. Но то, что востребованность ипотек упадёт в разы, сомнений не вызывает.

В общем, в ближайшие месяцы не поздоровится ни вторичке, ни строящемуся жилью.

Вам кого-нибудь напоминает г-жа Набиуллина?

Мне, - идеальную ученицу, отличницу в школе.

Что отличает такой типаж?

Старательность.

Она так расстарается, что камня на камне от рынка не оставит.

--------------------------------------------------

♨️ Это публикация Телеграм-канала Зде.

💢 Другие публикации:

Телеграм-канал Зде:

Ссылка: t.me/other_house

Форум в Телеграм Ззз:

Ссылка: t.me/zde_com