▫️Капитализация: 900 млрд ₽ / 6930₽ за акцию

▫️Выручка ТТМ: 445,8 млрд ₽

▫️скор. EBITDA ТТМ: 184,4 млрд ₽

▫️скор. Чистая прибыль за ТТМ: 129,5 млрд ₽

▫️Net debt/EBITDA: 1,1

▫️P/E ТТМ: 7

▫️fwd P/E 2023: 9

▫️fwd дивиденд 2023: 10-11,5%

👉 «ФосАгро» - одна из крупнейших в мире интегрированных компаний-производителей высокосортного фосфатного сырья - апатитового концентрата, фосфорсодержащих удобрений и кормовых фосфатов, а также азотных удобрений и аммиака.

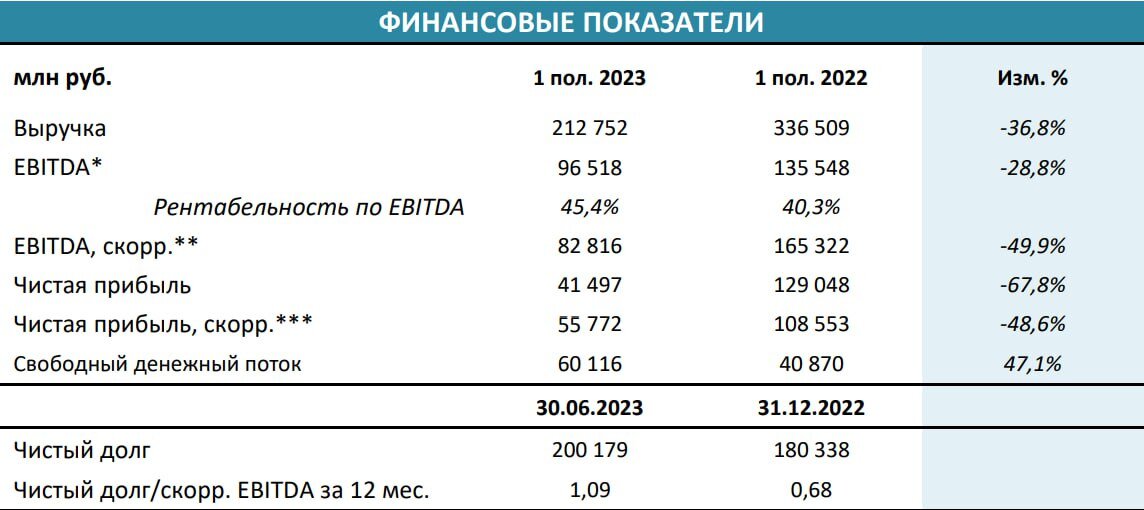

👉 Отдельно выделю результаты за 2кв2023г:

▫️Выручка: 96,5 млрд ₽ (-38% г/г, -17% кв/кв)

▫️скор. EBITDA: 34 млрд ₽ (-56,6% г/г, -30,6% кв/кв)

▫️скор. Чистая прибыль: 22 млрд ₽ (-55,6% г/г, -35,7% кв/кв)

👉 Динамика средних цен на основную продукцию компании за квартал:

▫️Карбамид: $256/т против средней цены $573/т за 2022г

▫️MAP: $477/т против средней цены $849/т за 2022г

❌ Несмотря на ощутимое падение рубля, ФосАгро показывает результаты даже хуже чем за 4кв2022г (тогда курс USD/RUB был около 62,5). Само собой, это результат нормализации цен на продукцию от средних значений 2022г на 45-55%.

❌ ФосАгро выплатит один из крупнейших налоговых сборов в рамках windfall tax (около 7 млрд рублей (почти 32% от чистой прибыли за квартал). Глобально это картину не меняет, но ноту негатива данная сумма вносит.

❌ Чистый долг на балансе вырос до 196,5 млрд р, но в основном это эффект переоценки валютного долга ND/EBITDA стал > 1. По див. политике, такая долговая нагрузка предполагает распределение на дивиденды 50-75% от FCF. За 1П2023 FCF составил 60 млрд р.

👉 За 1П2023г общий размер дивидендов — 390 рублей на акцию или 50,5 млрд р (див. доходность 5,6%). На мой взгляд, в текущих условиях за весь 2023г мы увидим итоговую сумму див. выплат в 700-800 рублей на акцию (див. доходность 10-11,5%), очень вряд ли будет больше.

❌ Начиная с 1 сентября и до конца 2024г Правительство РФ ввело 8% таможенную пошлину на экспорт удобрений. Скорее всего, таким образом бюджет планируют пополнить примерно на 100-110 млрд рублей из которых на ФосАгро придётся около 20-25 млрд. При прочих равных, в следующем году это может забрать еще 20% чистой прибыли. В таком случае fwd p/e 2024 уже будет больше 11, а дивиденды <10%.

Выводы:

У Фосагро качественный бизнес, у которого прибыль нормализуется относительно высокой базы 2022 года, комфортный уровень долговой нагрузки, а потенциал дальнейшего падения цен на удобрения уже скорее ограничен. Тем не менее, прибыли еще есть куда снижаться в случае укрепления рубля и после введения новой экспортной пошлины.

Актив безусловно интересный, но адекватная цена для него — это всё ещё не более 6000₽ за акцию. Рынок сейчас не особо смотрит на фундаментал, весь сектор удобрений торгуется на хаях несмотря на то, что цены на продукцию упали примерно в 2 раза.

Не является индивидуальной инвестиционной рекомендацией

#обзор #фосагро #PHOR