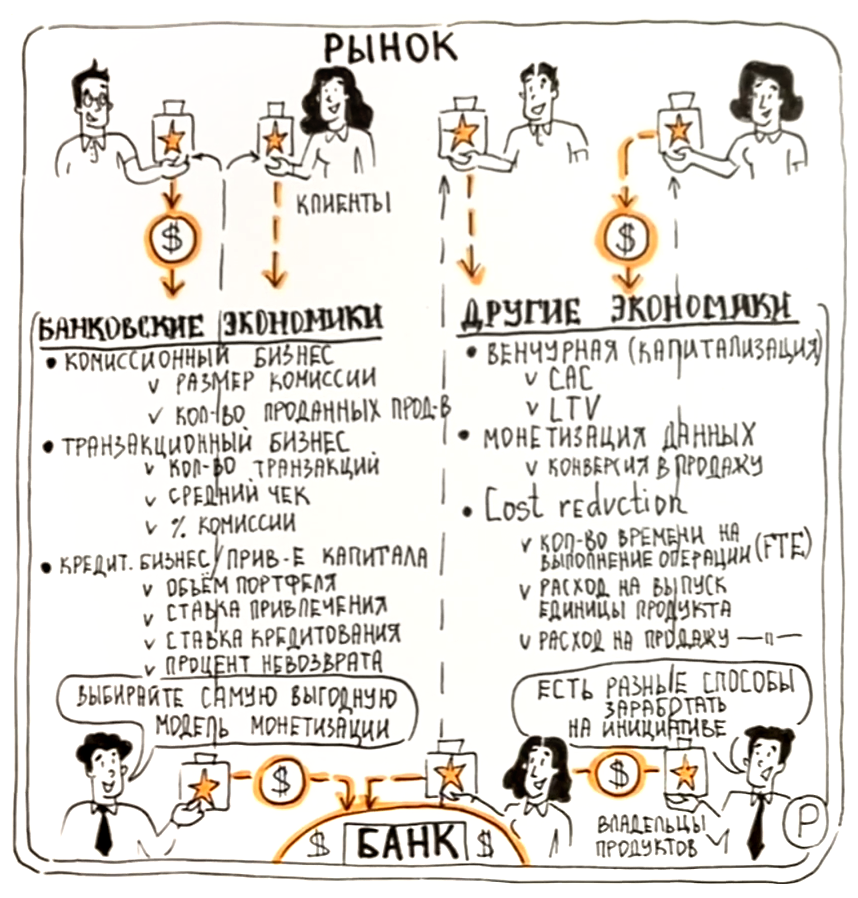

Как банки могут зарабатывать на своих продуктах/сервисах? По-разному! Нужно уметь видеть, какие модели монетизации применимы к определенной бизнес-идее и выбирать самую выгодную.

Сначала рассмотрим основные банковские виды бизнеса.

- Привлечение капитала и кредитный бизнес

Цель - привлечь деньги как можно дешевле и на более долгий срок и продать подороже в виде кредитов по более высоким ставкам.

Основные метрики:

- Объем портфеля привлеченных, выданных средств

- Ставка привлечения

- Ставка кредитования

- Процент невозврата – основная метрика, на которой мы играем

Если мы говорим про бизнес привлечения капитала, то здесь основной актив - это риск-модель, за ее счет мы можем выиграть по сравнению с другими банками. Основная метрика, на которой мы играем - процент невозвратов.

- Транзакционный бизнес

Это заработок на комиссии за переводы, на платежах, конвертации.

Ключевые метрики:

- Количество транзакций

- Средний чек

- % комиссии

Суть этого бизнеса - сделать транзакцию для себя как можно более дешевой с точки зрения обслуживания клиентов. Это позволяет сделать цифровая платформа – основной актив банка в данном случае.

- Комиссионный бизнес

Это заработок на комиссии за продажу своих и чужих продуктов - продажа страховок, акций, клиентов, в том числе, все партнерские схемы, кэшбэк, пейбэк и т.п.

Основные метрики:

- Размер комиссии

- Количество проданных продуктов

Плюс комиссионной модели в том, что рынок комиссионных продуктов может расти кратно в отличие от кредитного рынка, маржинальность комиссионных продуктов намного выше, потому что маржинальность других, не банковских бизнесов ощутимо выше, чем банковская, и эти компании готовы делиться этой своей маржинальностью и комиссионным доходом.

По сравнению с кредитным бизнесом это более короткий заработок - комиссию за выдачу мы получаем в момент выдачи, а кредитные проценты мы получаем в течение всего срока действия кредита.

Есть еще не банковские модели заработка, которые используют банки.

- Cost reduction, сокращение расходов

Сейчас это в основном прибыль за счет цифровизации операций внутри банка.

Метрики в этой модели:

- Количество времени на выполнение операций (FTE).

FTE - flow time equivalent, это, условно говоря, эквивалент одного рабочего месяца одного человека. Расход на выпуск единицы продукта

- Расход на продажу единицы продукта

- Монетизация данных

Есть инициативы, которые обосновываются не через прямой эффект, а через то, что мы соберем данные о клиенте и потом эти данные можем использовать.

Основная метрика при монетизации данных - конверсия в продажу.

- Модель монетизации через капитализацию компании

Две главных метрики в этой модели:

- LTV

- CAC

Когда появились венчурные инвестиции, особенно в цифровые стартапы, появилась модель, при которой экспоненциально растет количество клиентов.

Хорошее соотношение CAC к LTV - 3:1.

То есть если мы на привлечение клиента потратили в три раза меньше, чем он нам принесет, то экономика уже сходится очень хорошо.

В ваших инициативах, когда вы учитесь работать, должны быть все типы обоснований – вы должны уметь выбирать самую выгодную модель монетизации.

Рассмотрим пример инициативы - предоставление эквайринга агрегаторам по продаже авиа и жд билетов.

Клиенты - покупатели авиа и жд билетов онлайн.

В транзакционной модели банк зарабатывает, получая комиссии с переводов.

Прибыль мы считаем, умножая: кол-во транзакций * средний чек * процент комиссии.

В кредитной модели мы зарабатываем на предоставлении кредита (покупка билетов оптом), учитываем маржу.

Мы, как и говорили, смотрим на процент расходов, процент невозвратов.

В комиссионной модели мы зарабатываем на комиссии за кредит.

В модели сокращения расходов мы зарабатываем на сокращении определенных рабочих мест, прописываем это по ролям.

В модели монетизации данных мы указываем, какие еще продукты мы можем "закросселить", еще продать – какие данные нам надо собирать с клиентов, чтобы это осуществить.

Например: профиль клиента (финансы, семья, сфера интересов), кол-во транзакций, остатки на счетах и т.д.

Можно продать такие продукты, как зарплатный проект для сотрудников компании-агента, РКО для агента, микрозайм для тех, кто купил билет онлайн, вклад и т.д.

Венчурная модель взаимосвязана с экономикой данных.

Здесь мы смотрим на LTV и CAC. Чем меньше САС, тем лучше для банка.

Например, показывая рекламу клиентам после покупки продукта мы, по сути, экономим на привлечении клиентов – привлекаем их бесплатно, САС снижается.

Важно, что здесь мы должны считать, сколько заработаем на привлечении именно новых клиентов.

Надо понимать, что венчурная экономика – всегда отложенная.

Мы не можем точно сказать, сколько денег она принесет в отличие, например, от РКО, даем приблизительные цифры.

Допустим, в рассматриваемом случае, если выбирать среди экономик, то кредитная, скорее всего, не самая выгодная. Нам подходят - транзакционная, комиссионная, кроссейл, венчурная. В венчурной экономике лежат кроссейлы поэтому их отдельно мы не считаем.

Хотите внедрить продуктовый подход в банке, обучить Владельцев продуктов или топ-менеджмент? Обращайтесь, будем рады помочь!

Мы всегда на связи: Telegram, сайт, info@neuromap.tech.

Читайте наши паблики, оставляйте заявки на обучение, бесплатную консультацию.

Удачи в бизнесе!