В аналитическом обзоре Банка России по банковскому сектору за 2-й квартал 2023 года.

вот как описывается рынок ипотеки:

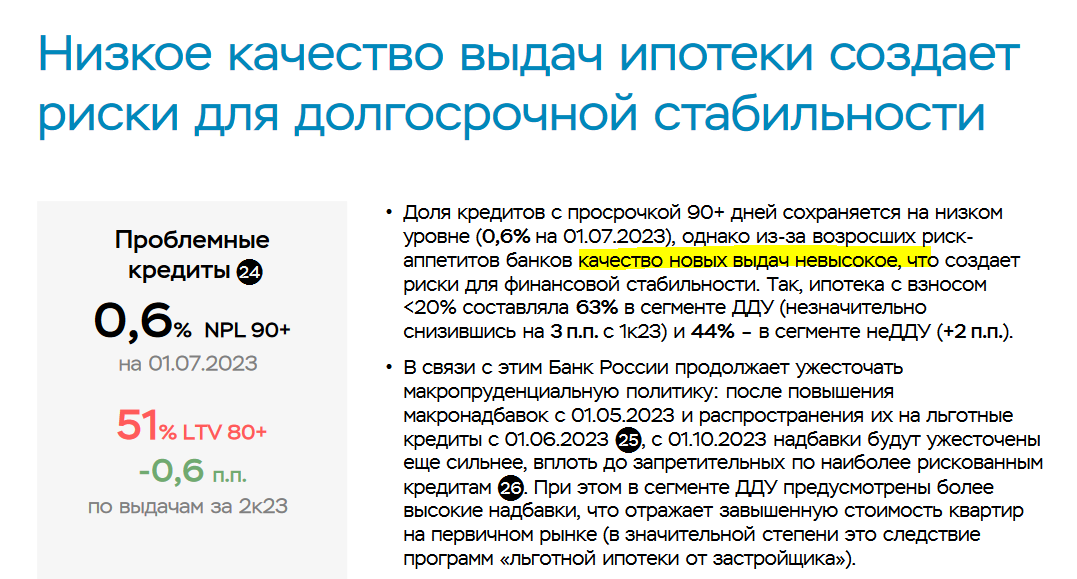

Льготная ипотека, субсидируемая государством из бюджета, резко изменила рынок жилья. Так как эта ипотека выдается только на жилье на этапе строительства, в терминологии аналитиков Банка России - ДДУ (Ипотечные кредиты под залог договоров долевого участия), льготное финансирование раздуло цены на первичном рынке, которые превышают вторичный рынок уже на 40%.

Под такой рост цен на первичную недвижимость в нее скорее всего набились покупатели, которым эта квартира особо не нужна. То есть они ее покупали не для собственного жилья, а в финансовых целях - последующей перепродажи с прибылью или сдачи в аренду. Но при таком завышении цен предполагаемой прибыли может и не быть.

Основные бенефициары пузыря первичного рынка жилья:

- строительные компании

- банки

- владельцы земли, на которой возводятся новостройки

А платит за все это государственный бюджет. После повышения ключевой ставки бюджетное бремя никуда не уйдет, так как субсидировать ставку нужно будет все 10 или 30 лет, то есть полный срок, на который выдана ипотека.

Даже если не произойдет обвала на рынке этого жилья из-за массовой распродажи, в ближайшем будущем (в следующем году) основная масса льготных программ заканчивает действие. Банкам и застройщикам придется столкнуться с новыми реалиями первичного рынка жилья.

На последнем Восточном экономическом форуме этот вопрос затронул и Путин:

Если я слышу от нашей высшей власти, что она что-то видит и купирует, то значит нужно готовиться к плохому развитию ситуации.

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: