Я хочу донести одну простую мысль, если есть 2 человека один из которых зарабатывает 300 тыс в месяц, а второй 30 тыс в месяц, то не факт что у первого с финансами всё хорошо.

Большие доходы это лучший старт для накопления капитала, но не единственное условие.

Потому что если ты зарабатываешь 300 тыс., а тратишь хотя бы 310 тыс. у тебя проблемы. Через год, ты получаешь задолженность в размере чуть менее 1/2 месячного дохода.

Если же ты зарабатываешь 30 тыс. Будем честны, у тебя почти нет окна возможностей, любая попытка сэкономить приведёт к ущемлению в базовых потребностях. Но если тебе удаётся отложить 500 р. В месяц то за год ты получишь приличную сумму.

Для меня это важно, потому что я решила уволиться и я сильно потеряю в доходах.

Но продолжу пытаться экономить.

Я использую 2 способа:

1. Откладывай сразу 10% от любого дохода.

Это делает накопления менее заметными и болезненными.

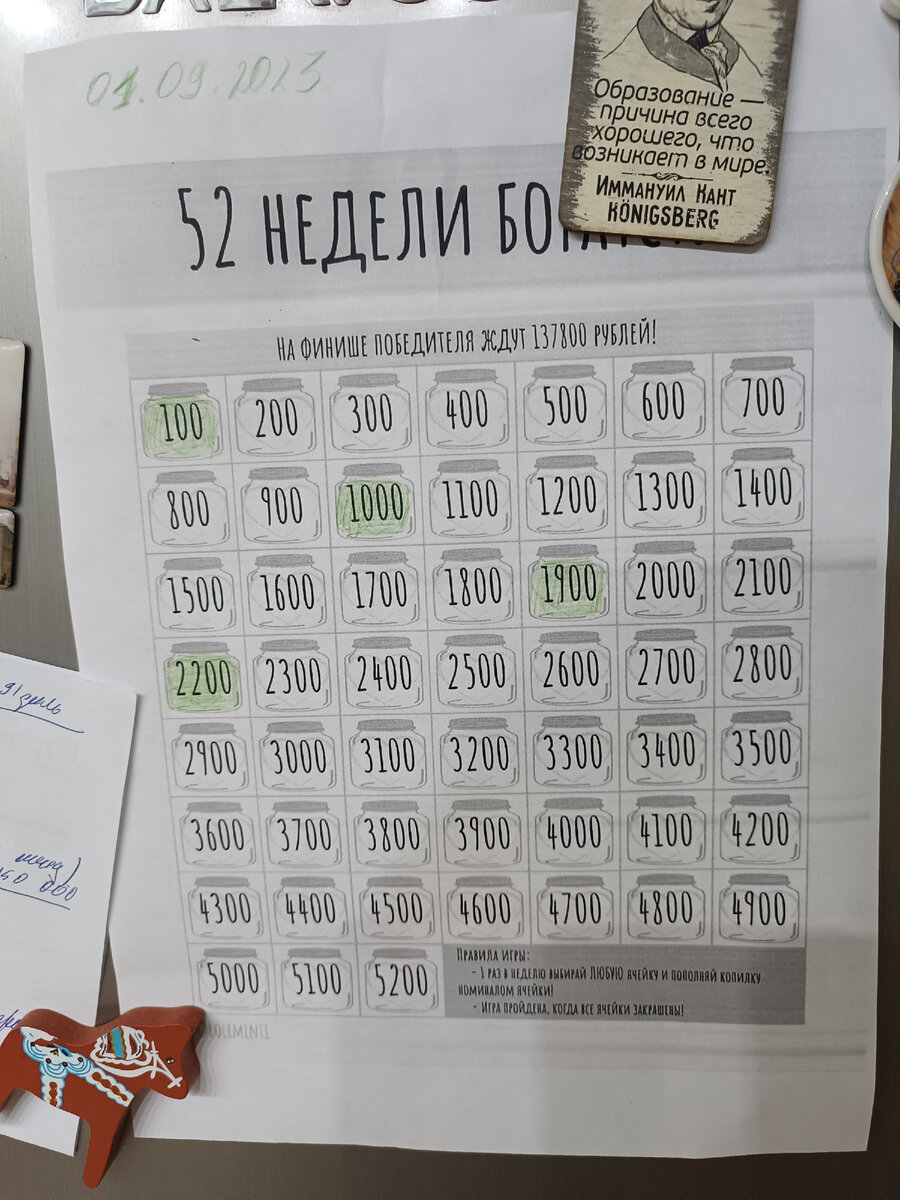

2. Челендж 52 недели богатства.

Здесь всё сложнее. Потому что при новой структуре доходов мне тяжело будет выделить указанные суммы. Но я буду стараться.

Результат за год очень впечатляющий. Попробуйте.

Я эти средства перевожу на отдельный счёт и покупаю облигации с ежемесячным купонным доходом.