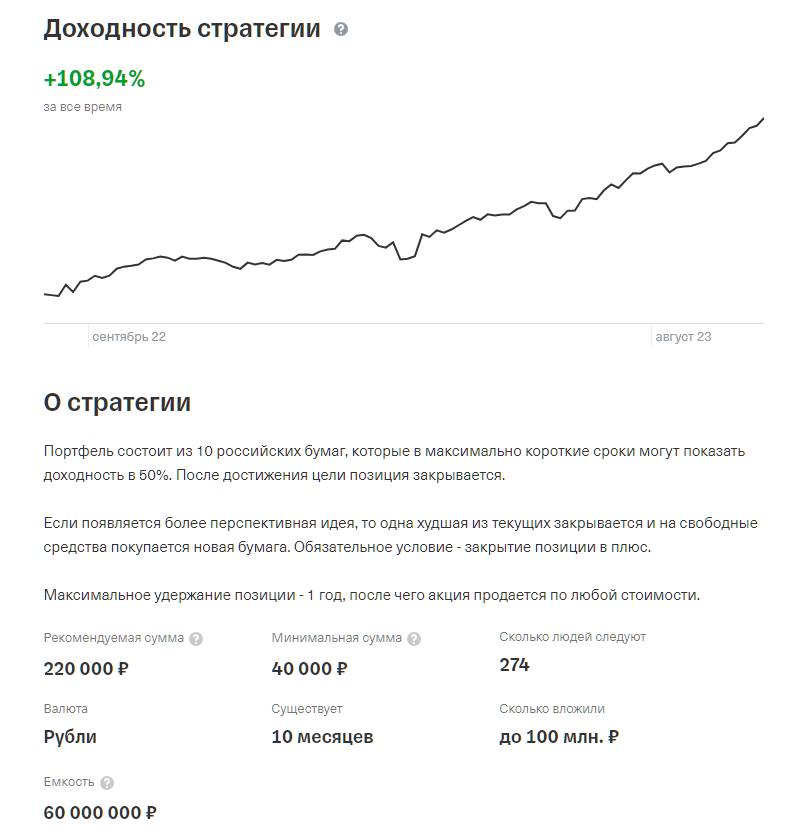

Прошел август 2023 года, пришло время зафиксировать результаты стратегий, сравнить их доходность с паями на индекс Московской биржи, как с комиссиями, так и без них. Посмотрю свою историю сделок за август 2023 года, выделю удачные и неудачные сделки. В статье вы сможете найти подробную таблицу с доходностями за неделю, месяц, квартал и сравнение её с паями на индекс. Данная таблица будет обновляться и скидываться в открытый доступ ежемесячно.

Рекомендую ознакомиться со статьей:

Относительно июля 2023 -2 подписчика в стратегии Потенциал роста и +2 в "Начинающий инвестор. Первая входит в Топ 10 общей доходности, вторая в Топ 20.

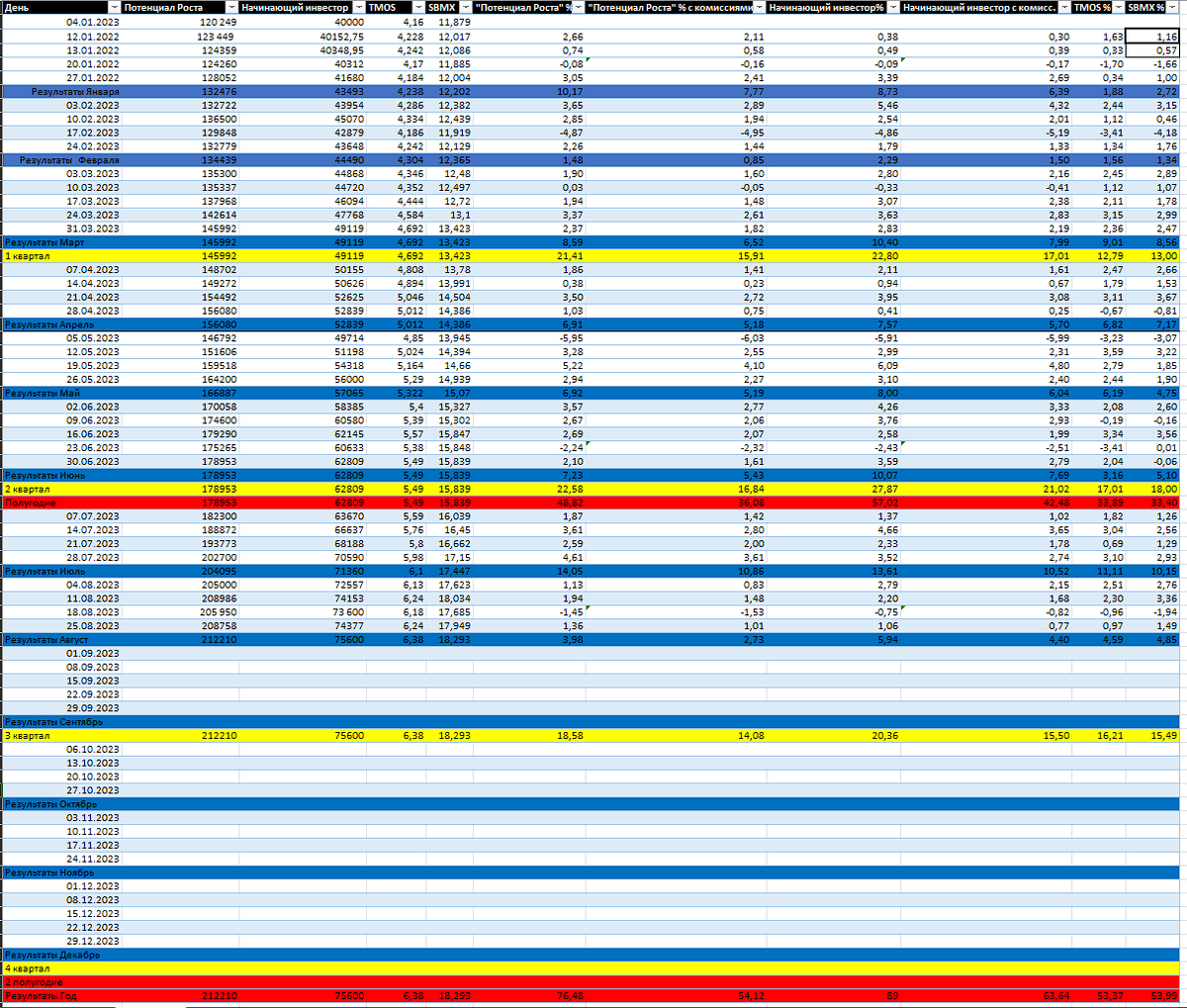

👏 Результаты с 1 по 31 августа 2023 года:

- "Начинающий инвестор" - с 71 360 до 75600 ₽ (+ 4 240 ₽) или +5,94%

- Пай SBMX - с 17,447 до 75 600 или +4,85%

- Пай TMOS - с 6,1 до 6,38 или +4,59%

- "Потенциал роста" - с 204 095 до 212 210 ₽ (+8115 ₽) или +3,98%

- Индекс Московской биржи - с 3073,5 до 3227.99 или 5,02%

Без учёта комиссий выигрывает стратегия "Начинающий инвестор". Подсчитаем издержки в виде комиссий, которые уменьшат доходность.

В августе по стратегии "Потенциал роста" прибыль - 8 115 ₽, комиссия на прибыль (20%) - 1 623 ₽. Комиссия от СЧА (активов) - 4% годовых, возьмем по максимальной стоимости портфеля - 700,29 ₽. С учётом комиссии на прибыль и от СЧА, доходность падает с 3,98% до 2,73 %.

По стратегии "Начинающий инвестор" прибыль в августе 4 240 ₽, комиссия на прибыль - 848 ₽, комиссия от СЧА - 249,48 ₽. С учётом комиссии на прибыль и от СЧА, доходность падает с 5,94% до 4,4%.

👉 Результаты августа 2023 года с учётом комиссий:

📈 Индекс Московской биржи 5,02 %

📈 SBMX - 4,85 %

📈 TMOS - 4,59%

📈Начинающий инвестор - 4,4 %

📈 Потенциал Роста - 2,73 %

По итогам августа с учётом комиссий выигрывает индекс Московской биржи, худшую доходность показывает стратегия "Потенциал Роста".

В доходности не учитывал налог с продажи активов, так как он может сильно различаться.

С другой стороны СЧА считал от максимальной стоимости портфеля и реально он ниже, отсутствие брокерской и биржевой комиссии.

Все потенциальные налоги на прибыль посчитаю в конце 2023 года.

Проигрываю в августе по доходности индексу, но при этом сохраняю небольшое преимущество по итогам 8 месяцев (ознакомиться с результатами каждой недели, месяца, квартала, полугодия можно в файле.

Ожидания и реальность. Почему не рассматриваю акции второго эшелона?

Минус стратегий по сравнению со стандартным инвестиционным портфелем в том, что подписчики ждут более активной торговли и вследствие чего более лучших результатов. Большинство не рассматривают стратегии, как ещё один долгосрочный портфель. Некоторые рассматривают стратегии, как вариант на недолгий срок разместить деньги с надеждой приумножения. Они не хотят размещать их в фондах ликвидности с доходностью 1% в месяц, готовы разместить в стратегиях в надежде на большую доходность.

Многие меряют результаты днями или максимум неделями, что еще раз принуждает действовать более активно, что сохранить подписчиков. Не ударяюсь в ежедневные спекуляции, не вижу в этом смысла и считаю, что обе стратегии с более спокойным и обдуманным подходом на долгосрочном периоде покажут более лучшую доходность.

Мы сейчас не рассматриваем текущие результаты сентября. На растущем рынке портфели агрессивных инвесторов растут быстрее и привлекают больше подписчиков, на падающем всё, наоборот, портфели с высокорискованными активами проваливаются в доходности.

Если вы рассматриваете стратегии, как альтернативу месячному накопительному счету - не стоит подписываться на мои стратегии.

Минимальный срок - 6 месяцев, желаемый от года до бесконечности

Еще раз прошу, если вы ищите стратегию, где её суть получать максимальную доходность,забывая про риски, то это явно не моя. В каталоге много стратегий, которые более агрессивней и там более рискованные бумаги.

Акции второго и третьего эшелона кроме нескольких исключений - спекулятивный инструмент и покупатель в них не смотрит на бизнес, его перспективы и финансовые показатели. Играть в такие игры даже своими деньгами не готов, а деньгами подписчиков уже тем более. В большинстве акций, которые сейчас на хайпе, максимальном росте и обороте нет ничего общего с показателями бизнеса. Если акция выросла в 3-4 раза, а бизнес даже потенциально так не вырастит в ближайшие годы, зачем покупать акцию? Многие уверены, что успеют продать быстрее, чем придет осознание и возвращение в реальность, по реальность оказывается суровей.

Многие смотрят только на текущую стоимость и умножают на свое количество акций. Но каждый понимает, что если вынести на рынок моментально большой объем, то стоимость будет падать и не факт, что у всех получится продать по желаемой.

Всегда рассматриваю предлагаемый мною продукт и продут моих клиентов в рамках основной работы на различные недостатки и возможности альтернативного метода, который будет выгоден обоим. Эти варианты расписал в статье про недостатки и альтернативные методы.

Сама идея стратегий имеет место быть, но при сильно растущем рынке она становится менее выгодней подписчикам и приходится платить очень большую сумму от прибыли в качестве комиссий. Брокеры имеют хороший аппетит и часто он лучше, чем у автора.

Всегда сравниваю стратегии с альтернативным пассивным методом и в текущей ситуации мои стратегии хоть и выгодны, но минимально. Более выгодней они были бы, если бы подписчик платил фиксированную сумму за получение аналогично информации и сам бы копировал сделки. Может быть альтернативный метод, когда мои доходы будет на том же уровне, затраты подписчиков на комиссии меньше, при этом у них будет больше вариаций, кроме автоматического копирования всех сделок, что не всем подходит. В такой системе проиграет брокер, выиграет подписчик, Я останусь при своих, что меня устроит. Есть вариант увеличить заработок за счет роста подписчиков, ведь альтернатива будет дешевле.

За месяц до первого года стратегии "Потенциал роста" можно сказать, что грязная доходность будет в районе 100%, что отличнейший результат и не факт, что мы увидим такие же в будущем при нормальной инфляции. Мой изначальный план был 25% годовых при 10% инфляции, сейчас даже после всех комиссий будет в районе 75% при 10-15% инфляции. Выглядит красиво, но если сравнить с пассивными инвестициями в паи на индекс, то разница в текущем году 2-10%. Посмотрим результаты за полный 2023 год в будущем, чтобы уже более прозрачно оценить выгодность проводимых мероприятий.

Изменения в портфеле за август 2023

Информация не является индивидуальной инвестиционной рекомендацией. Всё Вы делаете на свой страх и риск, только Вы несёте ответственность за свои действия. У каждого своя стратегия инвестирования, сроки и финансовые возможности.

Покупка 40 акций Газпром по 170,39 ₽

Такая стоимость вышла после манипуляций с покупкой/продажей. На Газпром пока только спекулятивные настроения, он мне напоминает ВТБ, вечно социальный бизнес, выполняющий цели государства, только Газпром больше ввязан в геополитику. Много различных активов, большие запасы, большой пакет акций в Газпром нефти. Это не важно в текущей ситуации, многие смотрят на геополитический фон и другие перспективы. В нынешней ситуации они оставляют желать лучшего, что отражают котировки. Глупо надеяться, что при позитиве акции стоили бы чуть выше 170 ₽ или при текущем фоне более 300 ₽.

Многие любят смотреть на прошлые котировки и с большой долей вероятности ожидать в ближайшем будущем не меньше максимальных в прошлом цены. Только в Газпроме мало кто ждет акцию по 10 $, как это было в 2008 или по 300р, как в годом ранее. Парадокс в том, что 15 лет назад акция стоила 10$, а сейчас не дотягивает до 2$ и это еще мы не берём в учет долларовую инфляцию. Газпром борется за звание "самой успешной ценной бумаги" предыдущего пятнадцатилетия в России с ВТБ.

Будем ждать и надеется очередного позитива или компания навсегда будет недооцененной и перспективной, как ВТБ ? Учитывая большой выбор в Российском нефтегазе надежд на Газпром становится всё меньше , но небольшая вера в"народное достояние" остается.

Телодвижения со Cбером на -410,8 ₽

В Сбере телодвижения принесли -0.2% по портфелю. Сохраняю позитив по стоимости акций Сбера, негатив лишь в том, что стремительно растет ключевая ставка, которая ухудшает привлекательность дивидендов и может снизить доходы банка. Сбер тот случай, когда многие до 40 не пользуются им, но инвестировать в него хотят. У Сбера по моему мнение не большие перспективы на несколько лет сильно увеличивать чистую прибыль, но стабильные 1.5 триллиона ₽ и выплаты минимум 50% могут, как минимум дать рост до 300 ₽, а может увеличат процент выплат ?

Влажные мечты прибавляются к рискам о которых многие стараются не замечать. Непонятная ситуация с рынком ипотеки, увеличение ключевой ставки, не захочет ли государство забрать часть прибыли налогами ?, активное участие ЦБ на рынке платежей в обход банков. Потенциальные дивиденды в 30₽ при текущей стоимости и ключевой ставке в 13% уже не кажутся такими хорошими, но все же дают веру в 300 ₽ за акцию.

Покупка 2 акций Магнит по 5611 ₽

Про Магнит уже несколько отчётов подряд писал свое мнение, чтобы не повторять свои мысли, которые не изменились. Советую с ними ознакомиться в предыдущих отчётах, ссылки на которые дам снизу статьи. Ожидаю до конца года информацию по дивидендам, верю в решение вопросов по поводу нахождения в индексе и уровня листинга. Уже после этих событий буду думать, чтобы зафиксировать прибыль и искать новый актив с большим потенциалом

Покупка 1 акции Лукойл по 6202 ₽

Компания, которая в моем портфеле метит на место в Топ 5 по России. Жду информацию по выкупу, дивидендам. При текущих ценах на нефть и курсе доллара дивиденды должны быть как минимум не меньше прошлого года. У компании отрицательный чистый долг, что мне нравится, ведь активы оценить можно по-разному, а деньги нет.

Вспомните Обувь России в P/B 0.1, активами на балансе в 20 миллиардов ₽, капитализации 2 миллиарда, большими долгами. Видимо активы были настолько "ликвидными", что 20 миллиардов ₽ они стоили только на бумаге. Аналогично может быть и с любой компанией, присутствие денег на счетах больше, чем долгов однозначно позитивный сигнал.

Продажа 15 расписок Глобалтранс по 679.8 ₽

Была отыграна новость на переезде в Абу-даби и логично предыдущим мыслям было оставаться в бумаге до ожидания дивидендов. Просмотрел высказывание менеджмента по поводу дивидендов в НРД и понял, что ждать их придется долго, поэтому решил зафиксировать 150% в расписках. У компании за полтора года уменьшились долги, отличный фундаментал, но Абу-Даби не дала никаких плюсов для миноритариев с НРД. Переезд больше нужен Кипрским офшорам владельцев, теперь по теории без труда можно вывести деньги в головную компанию и далее распределить их на свои счета на Кипр в виде дивидендов.

Покупка 1600 акций Сегежа по 6.24 ₽

Одна из неудачных сделок, которая была спекулятивная. Надеялся, что правительство свои инициативами даст стимул на рост спроса на продукцию компании и поддержит отрасль. Ждал аналогичную авиаотрасли ситуацию, хоть, возможно и менее глобальную. Стратегия не сыграла, моя глобальная стратегия не фиксировать бумаги с убытком, сейчас сделка с убытком 0.7% от портфеля.

Продажа 15 акций VK по 770.8 ₽

Стоимость явно перегрета и даже переезд в Россию не та новость, из-за которой акции VK должны столько стоить. Учитывая отчетность и будущие перспективы стоимость чисто спекулятивна. Учитывая будущие расходы на инфраструктуру ждать первых прибылей, придется долго, а возможных дивидендов тем более. Многие считают замену Youtube на аналог VK позитивной для компании, но почитайте насколько прибыльным является Youtube для Google (скорей ничего не приносит). Какой может быть позитив, если уйдут большие деньги, чтобы создать инфраструктуру для видео хостинга, который выдержит нагрузку если все вдруг массово уйдут с Youtube ? Учитывайте, что реклама в видео и соц сетях, это не контекстная реклама на поиске и приносит она меньше, а учитывая готовые технологии Яндекса стоимость обслуживания серверов не думаю, что выше видео хостинга.

Покупка 1 акции Полюс по 11712 ₽

Золотодобывающие компании интересны если на горизонте возможный кризис и обесценивание валют. У Полюса одно из самых низкозатратных производств, компания может присмотреться к активам уходящих из России компаний. Меня больше смущает менеджмент и открытость компании, чем её потенциальные перспективы. Эта покупка больше, чтобы следовать стратегии, чем возможный потенциал на +50%. Он был при ценах в 5 000 ₽, что было отличной идеей, хотя в тот момент стоимость золота в переводе на рубли была ниже почти в 2 раза. Сейчас это больше страховка от обвала всех национальных валют по отношению к реальным товарам и рассмотрение многих ЦБ золота, как запаса.

Продажа 4 штук OZON по 2 837,5 ₽

Мне нравится OZON как покупателю, мне нравится OZON как бизнес и его перспективы, но мне не нравится конкурентная среда OZON, где всё идет к тому, что компании играют на истощение. От этой схемы выигрывает покупатель, который по рыночной цене или ниже получает товары с доставкой на дом, потому что таким способом маркетплейс хочет переманить его свою сторону и сделать постоянным клиентом. У Мегамаркета есть отец в виде Сбера, которые имеет гигантские чистые прибыли и может играть на истощение до посинения. У Яндекс Маркета отец Яндекс и там есть своя развитая инфраструктуру и что не маловажно поисковая система, Яндекс маркет по статистике имеет больше всех трафика. На их фоне OZON не может похвастаться таким отцом, АФК Система двоякий холдинг, с одной стороны имеющий большие долги, с другой активы. Кто в итоге выиграет ? Может все найдут место с прибылью или мы ещё не один год будем смотреть, как маркетплейсы работают на истощение конкурентов в минус. Думаю, OZON пойдет по пути приоритета заработков с рекламы и эквайринга, оставив другие подразделения в точку безубыточности. На текущий момент решил выйти из позиции и зафиксировать прибыль более 100%, будем смотреть по отчетам куда дальше будут двигаться все маркетплейсы.

Покупка 120 акций Алроса по 84.06 ₽

Вторая не удачная спекуляция, которая в итоге принесла убыток 0.6% от портфеля. Надеялся на большие дивиденды и позитив относительно их, но в очередной раз ставка не сыграла, убыток, согласно стратегии, фиксировать не стал и сейчас актив убыточный. Если забегать вперед приходят негативные новости по санкциям и падение показателей у аналогичных иностранных компаний. Позитива мало, ждем возможный выход и поддержку государства, как возможный позитив. Что не маловажно компания с отрицательным чистым долгом, долгое отсутствие дивидендов дают свое :)

Продажа 10 расписок Русагро по 1347 ₽

Мне нравится перспективность данной отрасли и отчасти нравятся высказывания менеджмента компании. Мне не нравится лишь то, что компания не заинтересована в переезде в Россию так как дивиденды нужны основному акционеру на Кипрский офшор. У меня есть надежда, что реализуется сценарий роста на редомициляции, но если она будет аналогичной Глобалтрансу, то дивидендов мы не увидим ещё долго.

По моему мнению все, что выше 1 000 ₽ уже явно не недооценено, продажа по 1347 8 удачный момент. Ожидать возвращение дивидендных выплат можно еще очень долго, а это с редомициляцией один из главных факторов роста. За 335 миллиардов ₽ мы покупаем компанию зарабатывающую чистую прибыль 20-40 миллиардов ₽. Ценник явно не дешевый, но давно ли инвесторы стали смотреть на сам бизнес, а не на дивиденды и котировки в прошлом.

Ошибка лишь в том, что решил зафиксировать только половину доли, тем самым немного уменьшив потенциальную доходность. Компания входит в мой пул тех, кто должен эмоционально выиграть от переезда в дружественную юрисдикцию.

Рекомендую ознакомиться с предыдущими отчётами:

Найти стратегии и подписаться на них Вы можете в Тинькофф инвестиции. Для этого необходимо найти профиль в пульсе dmz91 и в нём выбрать любую из моих стратеги или найти в каталоге стратегий - "&Потенциал роста в RUB", "&Начинающий инвестор в RUB".

Если у вас нет аккаунта в Тинькофф или Тинькофф инвестиции Вы можете зарегистрироваться по ссылке и получить бонусы от брокера.

Более активней продвигаются материалы, которые получают комментарии и лайки, после прочтения которых подписываются.

Для меня лучшей наградой будет:

в первую очередь ваш комментарий

во-вторых, лайк, если материал вам понравился

в-третьих, подписка, если вы хотите видеть в ленте Дзена приоритетно мои материалы

Для меня комментарии и общение по темам статьей намного важнее донатов и заработков. Ваш комментарий, подписка и лайк, это и есть донат для меня.

Я ни к чему не принуждаю, Я лишь хочу напомнить тем, кто возможно хотел выполнить данные действия, но забыл по каким-то причинам.