Еврокомиссия опубликовала обновленный прогноз ключевых макроэкономических показателей Евросоюза на текущий и следующий годы.

Основная мысль: высокая учетная ставка и ее потенциальный дальнейший рост снижают темпы экономического развития, но одновременно снижают и инфляцию. После приведения инфляции к целевым значениям (ближе к 2%) ставку начнут планомерно снижать, и темпы роста экономики начнут восстановительный рост.

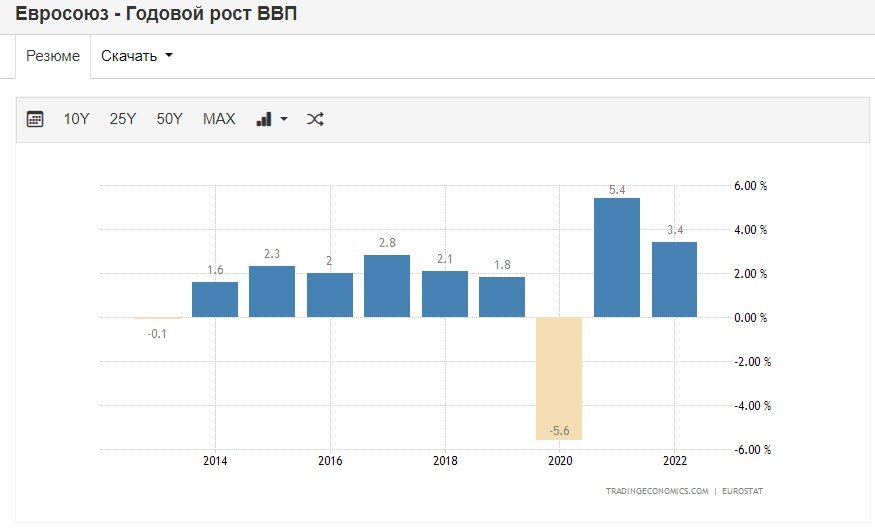

ВВП ЕС

Прогнозы по ВВП снижены. В 2023 году теперь ожидается рост на 0,8%, а в 2024 - на 1,4% (предыдущий прогноз - соответственно, 1% и 1,7%).

Такие уровни ниже привычных темпов роста (с 2014 по 2019 годы они составляли 1,6-2,8% в год).

Однако и в 2022 году наблюдался более сильный, чем обычно, рост в 3,4%. 2020 и 2021 год не берем во внимание - там последующий рост компенсировал предыдущий спад.

Таким образом, если рассматривать в совокупности 2022-2024 годы, то средние темпы экономического роста будут соответствовать предыдущим привычным для экономики ЕС значениям (3,4+0,8+1,4)/3 = 1,9%.

Низший пик ВВП, согласно прогнозу, будет пройдет в текущем 2023 году, но это это будет не отрицательная динамика, а слабый рост на 0,8%.

Также аналитики отмечают, что очень весомый вклад в снижение совокупного ВВП стран ЕС вносит Германия (крупнейшая экономика в объединении), где в этом году ожидается снижение ВВП на 0,4%. Ситуацию в Германии разбирал отдельно:

Прогнозы по ВВП Франции и Испании улучшены, а Италии и Нидерландов ухудшены (это из наиболее значительных изменений).

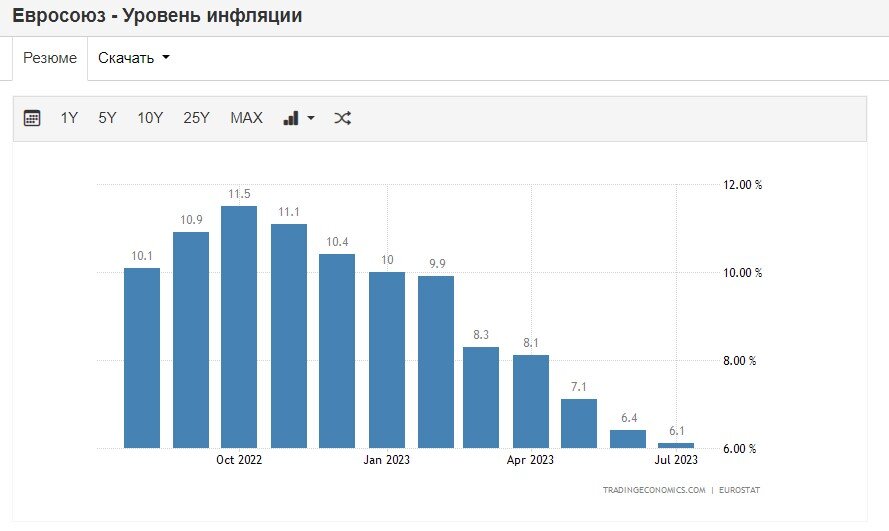

Инфляция в ЕС

Следующий важный показатель, из-за которого, собственно, и тормозится экономический рост - инфляция. И по инфляции Еврокомиссия, наоборот, улучшила прогнозы.

Общий уровень инфляции в ЕС в 2023 году составит 6,5% в 2023 году (предыдущий прогноз - 6,7%) и 3,2% в 2024 году.

При этом надо отметить, что ожидаемый уровень инфляции на конец года выше текущего (6,1%), но ниже пикового значения (11,5%) почти вдвое.

Уровень инфляции продолжает оставаться нетипично высоким, такого не было уже десятки лет. Приемлемый целевой уровень превышен примерно в 3 раза.

Но такая ситуация наблюдается далеко не во всех странах объединения, это усредненный показатель, который распределен между странами крайне неравномерно.

Например, уже сейчас инфляция в Швейцарии составляет 1,6%, в Дании - 2,4%, в Испании - 2,6%, в Нидерландах - 3%, это вполне приемлемые уровни.

Общий показатель сильно портит инфляция в таких странах как Венгрия (16,4%), Польша (10,1%), Румыния (9,4%), Словакия (8,9%), Чехия (8,5%).

Хотя и этим странам уже удалось довольно сильно сбить рост цен - у многих пиковые значения инфляции достигали более 20%. Особых успехов в этом плане добились страны Прибалтики: при пиках инфляции выше 20%, сейчас у них наблюдается уровень ниже среднего по ЕС: Эстония - 4,6%, Латвия - 5,4%, Литва - 6,2%.

Промпроизводство ЕС

Годовая динамика промышленного производства в ЕС ушла в отрицательную зону.

Месячные объемы показывают разноплановую динамику: то рост, то снижение.

Если сравнить нынешнюю динамику с большим историческим периодом, то видно, что такие небольшие просадки периодически возникали, это нередкое явление. В целом график никак особо не выбивается из общей динамики.

И кризисом это явление точно нельзя назвать: как выглядит кризис вы видите на графике в 2008 и 2020 годах.

Индексы экономических настроений ЕС

Аналитики Еврокомиссии также указывают на ухудшение экономических индикаторов, получаемых из результатов опросов населения и бизнеса.

В частности, копозитный индекс PMI, отображающий экономические настроения в бизнес-сфере, ушел в "отрицательную зону" ниже 50.

Там он уже находился во второй половине прошлого года, затем восстановился, теперь опять снижается. Сейчас значение общего индекса по еврозоне составляет 46,7 пунктов. В сфере услуг он чуть выше (47,90), а в промышленности чуть ниже (43,50). Для сравнения, в 2020 году индекс краткосрочно проваливался ниже 15 пунктов. Сейчас пока ничего критичного нет.

Схожая картина наблюдается и по индексу экономических настроений. Он остается в "отрицательной зоне" (ниже 100 пунктов: выше означает рост деловой активности, а ниже - снижение).

Снижение показателя тоже не выглядит критичным: по графику видно, что многократно наблюдались и гораздо более сильные просадки.

Выводы

Ключевой вывод по анализу перспектив экономического развития в ЕС я уже озвучил в начале статьи. Все портит высокая инфляция. Для борьбы с ней ЕЦБ вынужден "жестить" с учетной ставкой и денежно-кредитной политикой, что оказывает негативное влияние на экономический рост и настроения в бизнес-среде.

Обратные процессы начнутся, когда ЕЦБ удастся сбить инфляцию и денежно-кредитная политика начнет постепенно смягчаться. Судя по прогнозу Еврокомиссии, эти процессы должны начаться уже в следующем году.

Дзен не показывает все публикации в ленте даже подписчикам. Чтобы читать все мои статьи - заходите непосредственно в канал.

Ваш лайк и подписка - это необходимая поддержка каналу!