Интересно, а почему никто не вспоминает, что Минфин, поднявший порог минимального взноса по льготным ипотекам до 20%, и уменьшивший размер субсидий банкам на 5%, и ЦБ, который с 1 октября вводит «запретительные» коэффициенты на выдачу кредитов лицам с показателем долговой нагрузки в 70% и выше, и минимальным первоначальным взносом в 20% и ниже, пока только разминаются на «малых оборотах».

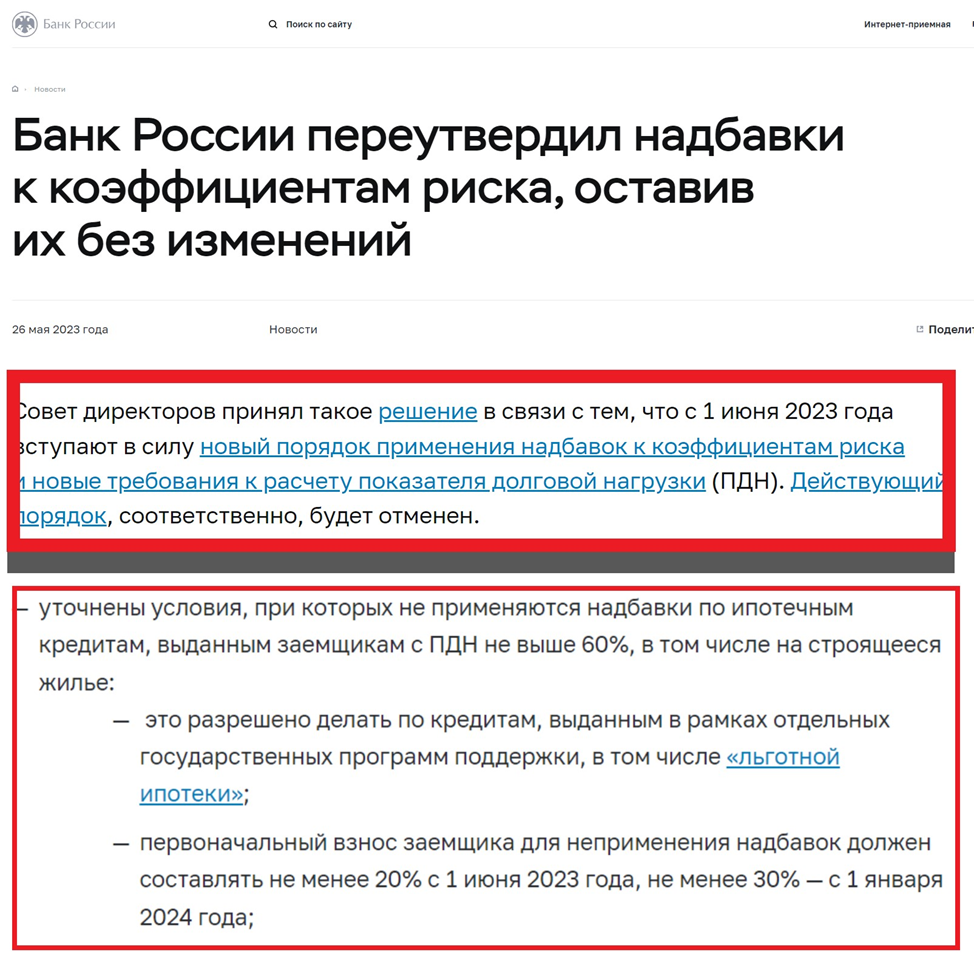

Яркие события последнего месяца с небольшим (помимо перечисленных, в пандан третье за короткий срок повышение ключевой ставки), отбросили в нашей памяти в небытие один документ ЦБ от 26 мая, в котором главный банка страны подтвердил, с 1 июня вступает в силу новый порядок применения надбавок к коэффициентам риска.

То решение было «щадящим». Оно давал финансовым учреждениям срок подготовится к вводимым ограничениям. Ужесточение происходит в два этапа.

С 1 июня дополнительные надбавки были введены в отношение кредитов с первоначальным взносом до 20%.

С 1 января 2024 года, такие надбавки будут распространятся на ипотеки с ПВ меньшим 30%.

Они будут касаться всех заёмщикам, у которых показатель долговой нагрузки выше 60%. Минимальный добавочный коэффициент 1,3 (банки должны будут увеличить отчисления в резервы на 30%) в отношение ипотек, где ПДН получателя в интервале от 60 до 70%, а первоначальный взнос менее 30%. Максимальный х3 для заёмщиков с ПДН 90-100%, и ПВ меньше 30%.

Документ, принятый в мае, никто не отменял, и о переносе нового порядка начисления не сообщалось. Через 3,5 месяца, банкам не запретят, как сейчас, выдавать ипотеки с ПВ меньшими 20%, но сделают процедуру максимально некомфортной, да просто невыгодной, в отношение ипотек с ПВ меньшим, чем 30%.

Точнее так, важна точность формулировок. В тексте решения ЦБ присутствует одна оговорка.

Банки без каких-либо проблем смогут выдавать льготные ипотеки (лишь их) и с меньшим ПВ, но только в случае, если показатель долговой нагрузки заёмщика будет меньше 60%. Это единственное исключение для финансовых учреждений. Во всех остальных случаев, будь добр, если первоначальный взнос меньше 30%, создавай дополнительный резерв.

Рынок кредитов для жилья становится всё более некомфортным. ЦБ обкладывает ипотечную вольницу красными флажками, одним за другим.

Но это банки, на них наср@ть (заслужили).

Важно другое. Многие ли из нас готовы вносить 30% от суммы кредита, и многие ли из нас имеют ПДН меньше 60%.

Так-то по данным ЦБ, для новостроек таких «уникумов» не больше 45%, для вторички они вообще «вымирающий класс», - 38%.

ЦБ больше не мелочиться, загребает широким жестом.

В общем, 1 января рынок недвижимости ждет ещё одно потрясение.

Какое по счёту?

Честно говоря, я уже сбился!

А, вы?!

Типа: «Абдулла, - поджигай!».

--------------------------------------------------

♨️ Это публикация Телеграм-канала Зде.

💢 Другие публикации:

Телеграм-канал Зде:

Ссылка: t.me/other_house

Форум в Телеграм Ззз:

Ссылка: t.me/zde_com