Кратко: самое интересное - в конце.

Щедрая на ипотечные новости вышла первая половина августа. Не будем тянуть кошку за хвост и приступим к рассмотрению наиболее интересных новостей на рынке недвижимости, появившихся за это время.

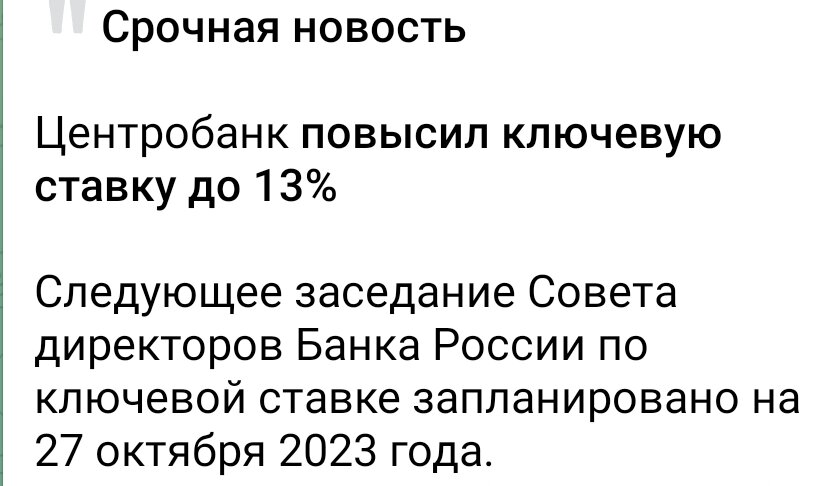

1. ЦБ ПОДНЯЛ СТАВКУ ДО 13%

Итак, ЦБ вновь поднял ключевую ставку, что не вызывает восторга от слова "совсем", ведь совершенно ясно, что ипотека на вторичку продолжит страдать от высокой ключевой.

Многие рассчитывали на то, что мера ЦБ по повышению ключевой будет носить недолгий характер, ведь инфляция у нас весь год была довольно высокой, но что-то такого закошмаривания кредитования раньше не требовалось. Однако сейчас понятно, что и далее поднятая ставка минимум на месяцы вперёд затормозит рынок вторички (при этом что-то доллар опускаться совсем не хочет). Всё это продолжит играть "на руку" новостройкам, падения цен которых ждать не стоит теперь ну очень долго.

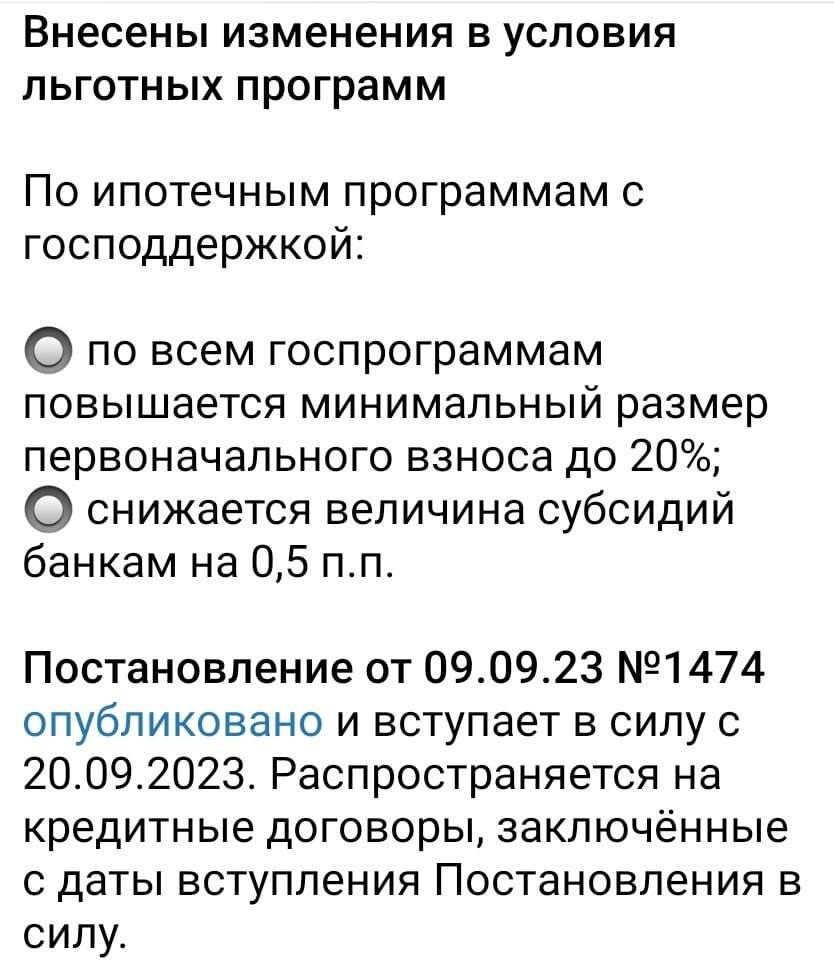

2. 20% ПВ ПО ГОСПРОГРАММАМ И - 0,5% СУБСИДИРОВАНИЯ

Новостройкам не играет на руку (не сильно) следующая новость:

Нельзя сказать, что это что-то критичное. Да, разумеется, будет определённая доля покупателей, которую эта мера замедлит. Но 5% первоначального взноса - это не великая сумма. К примеру, если ранее при цене сделки в 7 млн рублей минимальный ПВ в 15% должен был быть 1.050.000 рублей, то под сегодняшние 20% это будет 1.400.000 рублей. Разница в 350 тысяч рублей не колоссальна. В конце концов, если Вам не хватает такой суммы на сделку, а ждать ну прям очень не хочется, то можно воспользоваться старым риелторским лайфхаком. Если, конечно, позволяет возможность. В день сделки берём потребительский кредит на недостающую сумму, и закладываем её в первоначальный взнос. Так как Вам уже была одобрена сумма займа к выдаче, то дополнительную кредитную нагрузку банки просто не успеют увидеть. Потому выдадут и одно, и второе. Да, это немного накладно, но пример этот упоминается для того, чтобы доказать точку зрения, что это вполне себе решаемая задача, даже если не хотим чуть подольше накопить на более существенный ПВ.

Отдельным вопросом встаёт то, что субсидирование льготной ипотеки теперь 0,5 процентных пункта меньше, но здесь тоже пока спешу успокоить. Так как считаю важным упомянуть мнение телеграм-канала "Ипотека и недвижимость", которое считаю довольно рациональным.

Норматив - это 8%. Сейчас банки делают свои скидки, чтобы привлечь заёмщиков, и разброс идёт в среднем с 7,2 по 7,7. Теперь, скорее всего, увидим с 7,7 до 8. Тоже не особо сильные величины.

3. МАКРОПРУДЕНЦИАЛЬНЫЕ НАДБАВКИ

А вот здесь, господа и дамы, лежит действительно серьёзная вещь. Для обоснования её серьёзности дам публичную позицию Сбера по этому поводу.

Для тех, кому не рассказывал про макропруденциальное регулирование, поясняю. Упомянутые макропруденциальные надбавки работают так: чем больше банк выдает рискованных ипотек, тем больше он должен откладывать средств в свои резервы. Простыми словами - получить одобрение ипотечным заёмщикам в случае, если у них низкий ПВ, неофициальный доход, или высокая уже существующая кредитная нагрузка, станет гораздо тяжелее. Сбер прогнозирует падение рынка на 20-30%. И это уже, чёрт возьми, существенно.

4. ИПОТЕКИ ТЕПЕРЬ СТАНЕТ МЕНЬШЕ

Прежде, чем резюмируем сказанное, хочу обратить Ваше внимание на следующую вещь. Ровно месяц назад я написал свою статью "12% ключевой. Что теперь делать продавцам и покупателям квартир?", в которой прогнозировал сначала существенный рост, а затем падение оборотов на рынке ипотечного кредитования. Прогноз этот довольно явственно подтверждается. К примеру, Сбер отчитался о рекордных показателях выдачи ипотеки за всё время своей работы.

Также не нужно было быть провидцем, чтобы прогнозировать уклон спроса в сторону новостроек, которые отвоевали у вторички в среднем 6% рынка.

Так вот. Всё вышесказанное приводит только к одному выводу - ипотеки, а как следствие и покупательского спроса на недвижимость в России станет меньше. Дело в том, что пресловутая сезонность на рынке недвижимости могла бы "вытащить" ситуацию на срок до нового года в случае возникновения какого-то одного фактора, раздражающего главный драйвер рынка - ипотеку. А когда у нас есть целый список "весёлостей", то одной сезонности будет маловато:

1) Довольно серьёзный августовский взрыв выдач кредитов на недвижку бесспорно "вымывает" спрос из последующих месяцев. Так как люди, которые планировали купить вторичку осенью, сейчас ускорились, и приобрели (приобретут) за август-сентябрь. Заметьте, что побежали и за новостроем тоже;

2) Поднятая и без того с высокого уровня ключевая ставка ЦБ отключит разгон ипотеки на вторичку на весь период сохранения своего высокого значения;

3) Дополнительным ударом по этому станут макропруденциальные надбавки, которые помимо вторички заденут и рынок новостроек, что приведёт к дополнительному замедлению кредитования всех сделок с недвижимостью;

4) Но несмотря на них застройщики всецело будут осознавать своё куда более предпочтительное положение на ипотечном рынке, потому вторичка будет падать, а новострой либо расти, либо стагнировать. Из-за чего и без того сильный дисбаланс цен станет ещё существеннее.

Тем не менее, до сих пор считаю, что падение НЕ будет катастрофичным для рынка. Мы вряд ли даже достигнем уровня мая 2022-го по количеству регистрируемых договоров купли-продажи и тем более договоров долевого участия. По крайней мере в 2023-м. Но рынок обороты потеряет - это однозначно.

Ну а если Вы в это лихое время задумались о покупке квартиры в Санкт-Петербурге - напишите об этом мне, и я с радостью помогу Вам в этом нелёгком деле.

Всем добра!