Всем привет! Продолжаем смотреть российские компании через логику долгосрочного развитиях их котировок. В прошлый раз мы посмотрели Сбер, Роснефть и Новатэк. Идем не по отраслям, а по самым крупным начиная с наибольшей капитализации. И вниз.

ЛУКОЙЛ

Лукойл после кризиса 2008 года рос довольно последовательно. Даже без индикаторов видно, что котировки компании развивались по дуге вверх. Однако, прибыль и выручка не росли сопоставимыми темпами. Потом, ближе к 20-му году мир заговорил про переход на зеленую энергетику. Далее ковид и снижение потребления нефти. Далее геополитика, потолок цен, дисконт российской нефти к эталонным образцам, более длинная и дорогая логистика. Все это негатив для прибыли и выручки компании. В то же время, помогает подорожавший доллар. Таким образом, фундаментальные факторы по Лукойлу разнонаправленные.

На графике видно, что, примерно с 2019-2020 года Лукой сменил траекторию развития котировок на так называемую фигуру расширяющейся волатильности с очень большим диапазоном. И, действительно, если построить лои/хаи, то на горизонте года компания может стоить как 8000, так и 4000 с одинаковой легкостью.

Конечно, адепты российского фондового рынка скажут:

А) доллар

Б) выкуп по бросовым у нерезов

В) а куда еще инвестировать российском инвестору…

И будут правы. До тех пор, пока эти факторы не отыграют. А вот дальше нужен мощный геополитический позитив, чтобы удержаться на достигнутых вершинах. Ну, или, мощное движение вниз без этого фундаментального позитива. Поэтому чем ближе сейчас Лукойл приближается к верхней границе этой «расширяющейся волатильности» - тем более я ощущаю накопленный потенциал коррекции.

Ну а пока растем – и это для лонгистов главное!

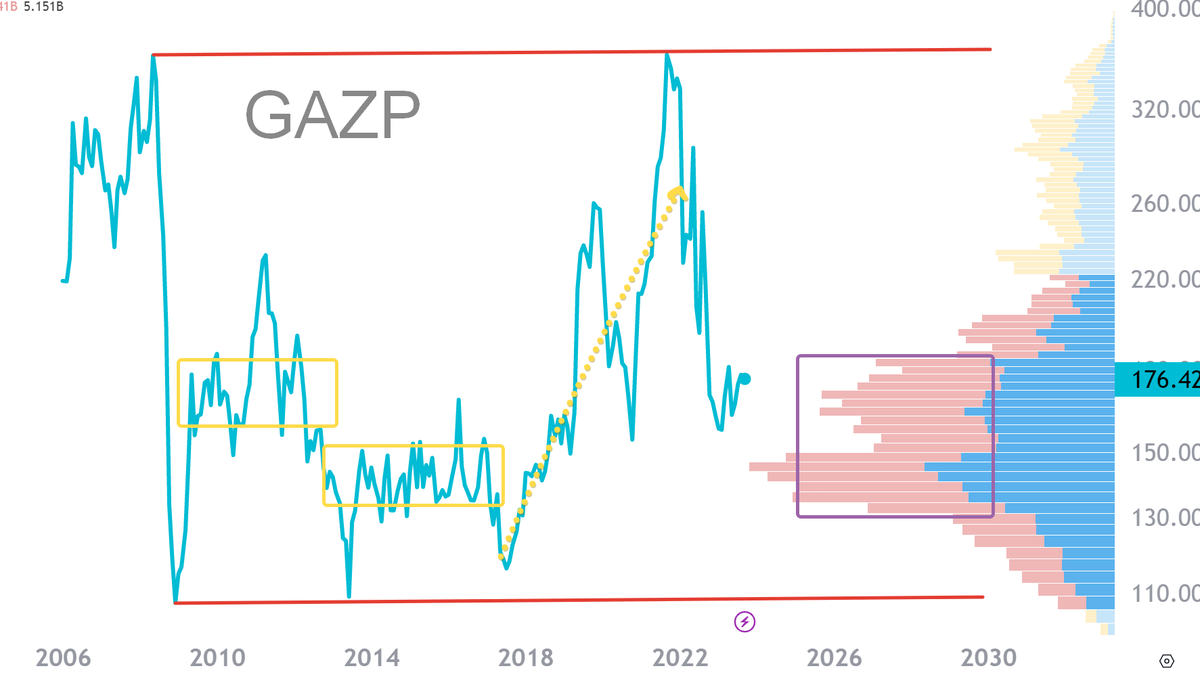

ГАЗПРОМ

Газпром, исторически, торгуется вбок. С 2008 года. Границы широченного канала обозначены красным. Есть локальные проторговки. Я их тоже обозначил. С 2018 года сформировался тренд. В 19-м году актив отпампили хорошо и слили. В 20-21 году тоже был эпичный тренд и эпичный слив. Тем не менее, за много лет, основные проторговки - это уровень 130-180. Туда, плюс минус, тяготеет цена в случае разных шоков. Поэтому сложно сказать есть ли какие то веские технические причины идти выше. Если только не очередной памп к хаям через 10 лет? И пару средних на 260 за это же время. Я не армагедоню. Просто техническая картина по Газпрому, скорее, вбок. С редкими всплесками, когда крупные игроки решают подзаработать. Но, каждый раз это неизменно заканчивается сливом. Поэтому базовый сценарий у меня: вбок. Но не исключаю возможности заработать на волатильности.

Газпромнефть

До 2016 года стояли в канале, в долгом нудном канале с надеждами регулярными на пробой, где деньги и сливались. С 16 года тренд. Его не все заметили. В 17-м подхватили. Далее в ковид резкое падение и не менее резкий рост. Сформировано что-то в форме «флага». Если у компании действительно фантастически прет бизнес, то идем на 800. Почему бы и нет, по технике возможно. Если просто актив с не очень большим фри флоат распамплен, то идем вниз канала. Это не отменяет бычий сценарий, но немного омрачит жизнь позабывших о суровой правде жизни держателей лонгов. Ждали долго, да. В ковид актив вяло лежал никому не нужный. И, вот, дождались. Почему бы не взять прибыль.

Чтобы дальше держать уверенно, важно подогнать под идею какой-то значимый фундамент. Если он есть, можно держать, почему нет. Если есть сомнения – то прибыли уже достаточно по активу.

Всем хороших выходных!

Продолжение следует!

Берегите депозиты - инвестируйте с умом!

Олег (Инвест Тоник)

************************

Дополнительная инфа

💎 ТГ КАНАЛ 💎