Всем привет! Мы на прошлой неделе забились пробежаться по российским компаниям, посмотреть, как изменилась, или нет, логика их долгосрочного развития. Посмотрим с помощью глазомера на общую логику по той или иной компании.

Сбербанк

Сбербанк на длинном горизонте, что видно на графике, накапливается, консолидируется и пробивает. Посмотрите на период 2008-2018 г.г. Это и логично. Компания активно развивается. У нее есть на это деньги и ресурсы. С руководителем повезло: он увлекается различными новомодными теориями оптимизации бизнеса, очень позитивный и открытый человек. Не удивительно, что Сбер – это растущий бизнес.

С 2018 года Сбер тоже начал накапливаться в широком рэндже и все, вроде бы, шло по тому же сценарию. Компания стратегически наметила довести долю экосистемной (не банковской) выручки до 30% к 2030 году и, рано или поздно, случился бы пробой. Но он случился раньше. Из за постковидного хайпа. Однако, сложно было предположить, что цена удержится на уровне 350 при 1.5% экосистемной выручки (да, всего-то). К тому же, Сбер стал стоить 1.4 баланса (что, исторически, очень дорого и про что мы говорили неоднократно). В общем, не срослось, ушли на коррекцию. И, по идее, должны были вернуться в зону консолидации 220-260.

И вернулись. Но очень неожиданным способом. И даже ниже ушли, нарисовав нечеловеческих размеров «вертолет».

Сейчас мы очень близко к верхней границе консолидации по Сберу, которая взяла начало в 2018 году. У меня нет вопроса, пробьем ли вверх. Мой вопрос – когда.

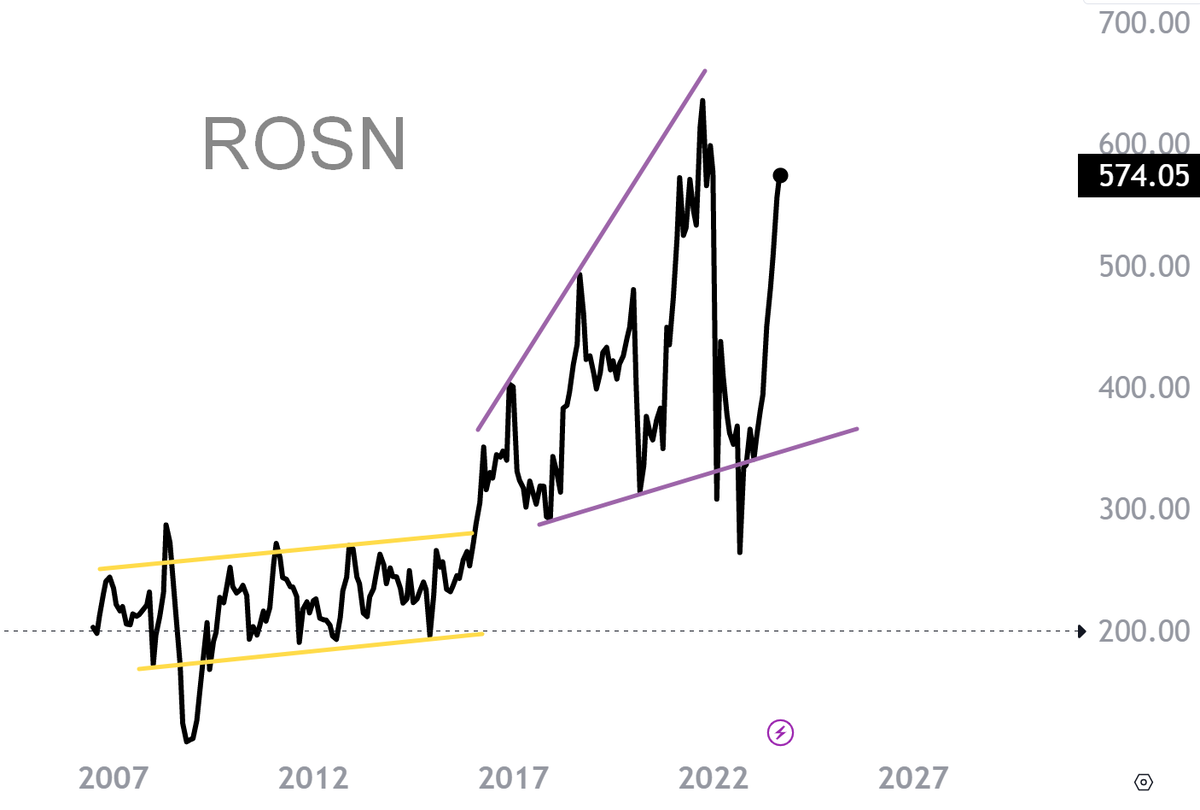

Роснефть

Роснефть имеет несколько иную картину. В отличие от распространенного мнения по застою котировок компании после финансового кризиса 2008 года, на мой взгляд, это произошло еще до. Потом был хайп, погружение. Но вялый боковик с небольшим наклоном вверх формировался до 2008 года.

С 2016 Роснефть начинает рост. Опять же, странный, с расширяющейся волатильностью. Странность в том, что если компания развивается так активно, что ее пики образуют наклон вверх более чем на 45%. Почему при этом котировки раз в несколько лет падают практически на тот же уровень, с которого все начиналось. Такое ощущение, что крупные держатели в определенный момент вообще в ноль выходят. И это культура удержания актива, это традиция, которая не была нарушена и в 2022 году. К радости тех, кто, все же, набрал по 200 с хвостом.

В логике развития актива с 2016 года сложно усмотреть какой-то диапазон. С точки зрения формальности расширяющейся волатильности, ее центральная становится точкой отсчета, когда компания стоит «уже нормально». По Роснефти это плюс минус 500. И мы уже это имеем. Что касается верхней границы, то, повторюсь, в текущей логике это 800?

Но, в отличие от Сбера, рынок которого не претерпел значительных изменений после 22 года, у Роснефти все совершенно по другому: танкеры, рупии, скидка, потолок цен. Т.е. логика 2016 года могла сломаться. И сломалась. Вопрос в том, от чего отталкиваться теперь.

Новатэк

Логика развития котировок Новатэка отличается и от Сбера, который развивается наскоками. И от Роснефти. Новатэк растет «по дуге». Причем в 18-19 году произошел первый хайп. В постковидный год второй хайп. И всем, наверное, любопытно, будет ли хайп третий. С перехаем. Куда-нибудь на 2200.

Здесь есть нюанс. Появилось «основание» в районе 950. До 2022 года у по активу не было случаев, чтобы последующий лой был на уровне предыдущего. Каждый новый лой был выше. И это могло бы означать, что логика развития актива сменилась.

Я бы начал переживать за держателей долгосрочного лонга по Новатэку в случае, если бы актив в долгую закрепился ниже желтого пунктира. Но, мы видим, этого не происходит.

Одновременно с этим, стоит помнить, что формирование некоего дна в 950, технически, может быть и дном долгосрочного канала. Если текущая геополитика затянется лет на 10, а Азия так и не сможет принять все высвободившиеся объемы наших углеводородов.

Продолжение следует!

Берегите депозиты - инвестируйте с умом!

Олег (Инвест Тоник)

************************

Дополнительная инфа

💎 ТГ КАНАЛ 💎