Несмотря на кучу историй о вреде уточненных деклараций, многие бухгалтеры продолжают использовать уточненки для исправления мелких ошибок в расчетах. А бизнес продолжает получать проблемы от такой "правильности".

Подобная история произошла на днях и с нашим клиентом.

Клиент - компания по пошиву одежды. Основная его рабочая сила - это самозанятые швеи, которые привлекаются под заказы.

Во время камеральной проверки РСВ за 2022 год мы с директором этой компании вели тактический бой против инспекции, которая пыталась признать отношения с самозанятыми трудовыми и доначислить соц. взносы и НДФЛ.

В этом бою нами была одержана безоговорочная победа - проверка закрылась без доначислений, и инспекторы даже пропустили один 100%-ый момент в свою пользу: был там, среди прочих, один самозанятый, который менее 2 лет назад трудился в штате компании🫢

По нему инспекция могла выставить железобетонные доначисления, которые невозможно было бы оспорить, но...этого не случилось. Повезло! Элемент удачи в бою же тоже никто не отменял😊

Начиная со 2 кв. 2023 года, организация уже прекратила сотрудничество с этим самозанятым, то есть, риск полностью закрылся.

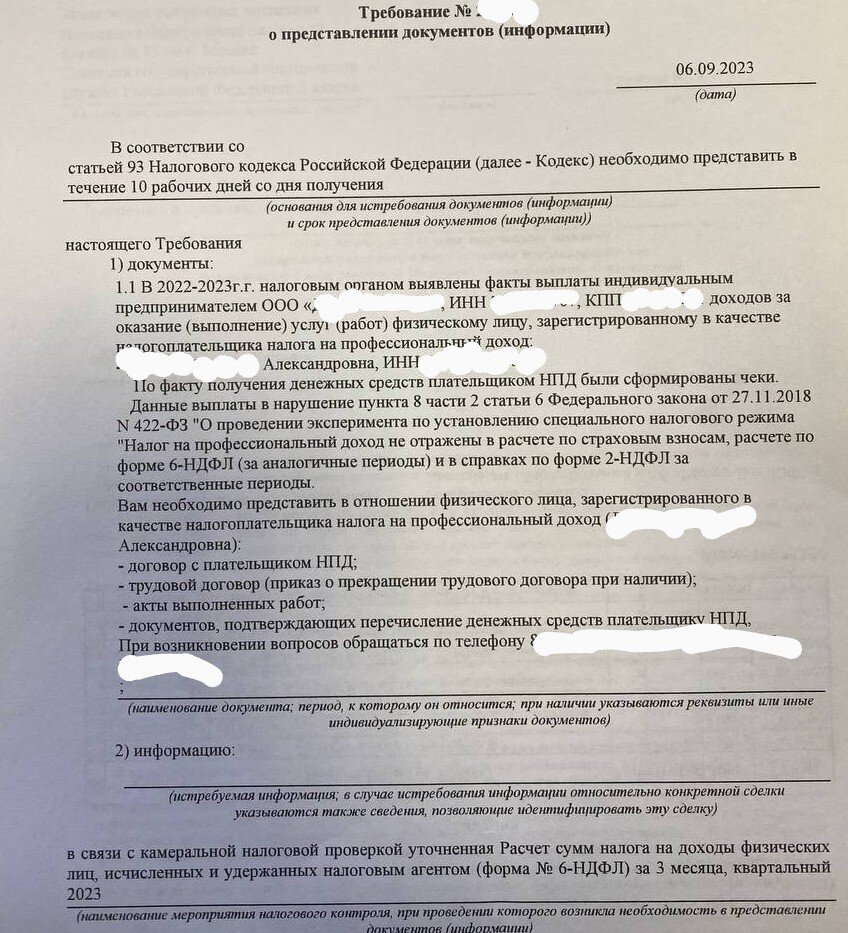

И вот, на днях, пишет нам директор этой компании, что пришло требование в рамках камеральной проверки 6-НДФЛ, где инспекция просит документы по отношениям с этим самозанятым за период аж с начала 2022 года 😱

Открываем требование и видим: "в связи с УТОЧНЕННЫМ Расчетом 6-НДФЛ за 3 месяца 2023 года".

"Зачем?! Зачем вы сдали уточненку?" - спрашиваем директора.

"А мы, вроде, не сдавали" - говорит директор, оказавшийся не в курсе.

Допросив бухгалтера, узнаем, что уточненку, конечно же, сдал он - подправил какие-то копейки в суммах заработной платы🥴Ну, и заодно запустил камеральную проверку уже закрытого периода заново.

Ситуация, конечно, досадная, но не безвыходная.

👉Во-первых, с запросом по 2022-2023 году инспектор, конечно, в требовании загнул.

Максимум, на что у него есть полномочия в рамках камеральной проверки за 1 кв 2023 года - это запросить пояснения за этот период (а никак не за полтора года). И доначисления, соответственно, у нас могут появиться только в сумме НДФЛ с выплат за 1 кв.2023 года.

👉Во-вторых, наша обязанность в рамках такого требования - это дать пояснения по выявленным несоответствиям.

Как максимум, такими несоответствиями можно посчитать:

1) внесение нами уточнений в первоначальный Расчет,

2) указание на отсутствие уплаты НДФЛ по самозанятому.

Поэтому из пояснений этих 2 обстоятельств мы и составим наш ответ на требование:

"Относительно предоставления уточненного Расчета 6-НДФЛ за 3 месяца 2023 года Общество поясняет, что внесенные в Расчет уточнения были связаны с тем, что в первоначальном Расчете была неверно рассчитана сумма заработной платы сотрудников Общества с учетом пособий на детей. В связи с этим Общество внесло корректировки в раздел 1 и 2 Расчета, представив уточненный Расчет.

По вопросу сотрудничества с ФИО, зарегистрированной в качестве плательщика НПД, Общество сообщает следующее.

Общество занимается деятельностью по пошиву одежды. Количество исполнителей, которое необходимо Обществу в каждый конкретный момент деятельности, не является фиксированным и зависит от количества заказов в периоде. По этой причине Общество заключает договоры оказания услуг с самозанятыми, число которых варьируются в зависимости от потребностей бизнеса.

В частности, ФИО выполняла для Общества услуги по пошиву изделий. В рамках договора оказания услуг, заключенного между Обществом и ФИО, ФИО самостоятельно определяла способы и порядок оказания услуг, не имела установленного графика и места работы, а также контроля за процессом своей работы со стороны Общества.

В соответствии с судебной практикой подобные отношения не признаются трудовыми (см., например, Решение Измайловского районного суда г. Москвы от 23.12.2020 по делу N 2-4857/2020).

Кроме того, в феврале 2023 года Общество прекратило сотрудничество с данным исполнителем".

Ну, и конечно, будем рассчитывать немного и на удачу😉