На календаре уже сентябрь и настала пора рассмотреть ТОП-новостей на рынке ценных бумаг за август 2023 года.

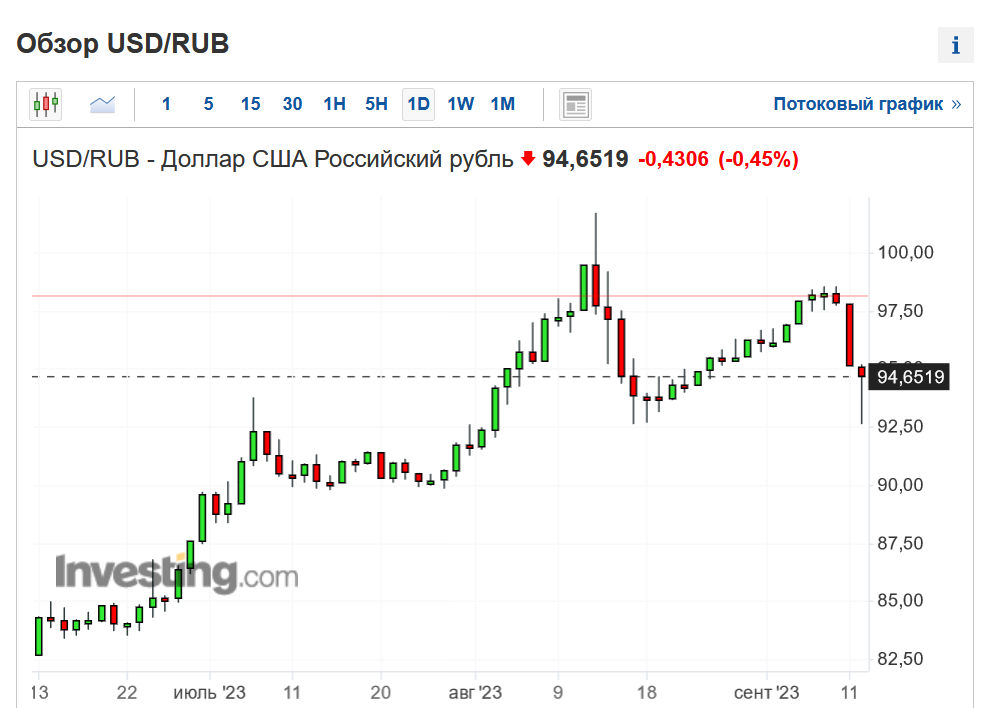

Доллар выше 100 рублей

В августе нежданно-негаданно для большинства граждан нашей страны стоимость рубля превысила психологически важную отметку в 100 рублей.

Такое событие казалось невероятным на фоне стоимости доллара в начале года в районе 70 рублей и уж тем более удивительным на фоне 50 рублей за доллар в июне-июле 2022 года. Пропагандисты и простые люди вопрошали: «что такого случилось в стране, что валюта так подорожала»? Лично для меня в этом событии ничего неожиданного не было: и до февральских событий 2022 года за доллар стабильно просили порядка 80 рублей (в эпоху «мирной» экономики), почему же в настоящем времени валюта должна была стоить дешевле?

Первый существенный кризис переоценки рубля я встретил в раннем детстве, в возрасте 7 лет. В августе-сентябре 1998 года в результате отказа от долговых обстоятельств со стороны руководства страны рубль потерял примерно 75% своей стоимости. До дефолта доллар стоил 6 рублей, сразу после дефолта 18 рублей, а в следующие пару лет стабилизировался на уровне 30 рублей. Уже тогда, 25 лет назад, мне продемонстрировали всю надёжность российской валюты, которую в тот момент я не мог осознать.

Следующее падение рубля (пусть и не такое драматическое) было в 2008 году. В тот момент я, студент второго курса, практически не заметил подорожание доллара с 24 до 36 рублей на фоне мирового кризиса. О финансовых проблемах в экономике говорили из каждого утюга, но мне, безработному парню, чьи месячные расходы в размере 6 000 рублей на 100% состояли из покупной еды и обедов в столовой, всё это было безразлично. Я даже не следил за подорожанием техники, ведь купленного год назад ноутбука за 22 000 рублей должно было хватить еще года на 4, а в качестве мобильного аппарата в те времена даже в Москве еще использовались кнопочные Nokia и Siemens по 2-3 года минимум.

А вот третья «волна» снижения курса рубля уже запомнилась хорошо. Я уже не первый год копил на первоначальный платёж за ипотеку. Вклад в долларах обещал лишь 2-3% годовых, а в рублях все 11-12% в год. Я уже накопил сумму, достаточную для покупки подержанного Mitsubishi Lancer IX, но конечно же недостаточную для оформления ипотеки. За неполные четыре месяца, с августа по декабрь стоимость доллара взлетела с 36 до 80 рублей за доллар! Стоимость квартир, конечно же, осталась плюс-минус на том же уровне. Но упущенная возможность увеличить свои накопления более чем в 2 раза заставила крепко задуматься. Именно тогда я проанализировал исторические данные стоимости рубля по отношению к другим валютам и пришёл к однозначному выводу: копить личные капиталы нужно только в твёрдой валюте.

С тех пор можно говорить уже о двух случаях потери стоимости рубля: в 2020 году на фоне короновируса стоимость доллара резко росла с 66 до 80 рублей за доллар (именно в 2014 году уровень 80 рублей за доллар стал новой психологической вершиной), а в 2022 году доллар зафиксировал исторический максимум в 122 рубля (это официальный курс ЦБ РФ, в обменниках за доллар просили и 150 рублей).

Что дальше?

А дальше нас ждёт в лучшем случае некая стабилизация рубля на текущих уровнях. Впереди выборы, до которых надо «дотерпеть» несмотря ни на что, да и мировые цены на нефть вроде как позволяют немножечко укрепить стоимость рубля экономическими рычагами. А вот после выборов стоит ожидать дальнейшего падения рубля как минимум до уровня весны 2022 года. Повышенные расходы бюджета по засекреченным статьям никто не отменял (вероятнее всего они будут лишь увеличиваться), снижение доходов из-за санкций (а также подрыва газопровода) тоже никуда не делись. Свести бюджет при падающих доходах с одновременно растущими расходами нашему государству поможет только девальвация рубля. Вы же на самом деле не верите в то, что чиновники изобретут инновационные технологии и продукцию, которую наперебой будут пытаться у нас купить все страны мира?

ЦБ внепланово повысил ставку 15 августа

В середине августа 2023 года ЦБ РФ внепланово поднял ключевую ставку с 8,5% до 12% годовых.

И это при том, что буквально в июле ставка уже была повышена с 7,5% до 8,5% годовых. Конечно же, внеплановое заседание было вызвано резким падением курса рубля по отношению к другим валютам и Центробанк в формате «когда, если не сейчас» дёрнул единственный рычаг управления стоимостью рубля, оставшийся в его руках. Дёрнул резко, так сказать «с запасом», благодаря чему доллар оперативно откатился от психологически опасного уровня в 100 рублей. Но не так резко, как это было в 2014 году (тогда на фоне двухкратного падения рубля ставку взвинтили с 9,5% до 17% годовых). Пожар, разгоревшийся у всех на виду если и не потушили, то по крайней мере, взяли под контроль. Вот только есть другой очаг возгорания: с повышением ставки замедляется экономическая активность. Вслед за ключевой ставкой выросла стоимость кредитов, в том числе ипотеки.

Последние лет 10 в СМИ была массовая истерия по поводу около нулевой ключевой ставки ФРС (если что, это такой же показатель, как у нас, только в США). Все обращали внимание на то, что ставка на таком низком уровне не может находится бесконечно долго, а любое малое её повышение приведёт к краху американской экономики. Так вот, в 2017 году ставку повысили до 0,5% годовых, а в 2019 даже выходили на вполне «обычные» 2,5% годовых. В 2020 году, правда, на фоне короновируса снова роняли в пол, но в 2022 году вернулись к повышению ключевой ставки. В настоящий момент её значение превышает 4,5% годовых, а экономика США всё никак не рушится. К чему я это всё? У нас ставка никогда даже близко не опускалась к около нулевой отметке. Но даже при наших высоких значениях у нас есть риск «схлопывания» экономической активности при любом её последующем повышении. И ЦБ прекрасно осознают эти риски. Будем наблюдать за развитием событий.

Двойное налогообложение с недружественными странами

Россия в одностороннем порядке частично приостановила действие соглашений об избежании двойного налогообложения с «недружественными странами». Пониженные или нулевые ставки перестают действовать на дивиденды, роялти и проценты.

Соглашение об избежании двойного налогообложения (СОИДН) позволяет засчитывать налог, удержанный в стране-источнике дохода, в счет налоговых обязательств инвестора в стране его налогового резидентства. Это значит, что если ставка в стране источника дохода ниже размера НДФЛ вашей страны налогового резидентства, доплатить в бюджет нужно только разницу между ставками. Если налоговая ставка страны источника дохода больше – доплачивать в бюджет ничего не нужно.

На кого повлияет данное решение?

Здесь нужно чётко разграничить 2 группы инвесторов:

Налоговые резиденты «недружественных стран», в том числе россияне, проживающие в «недружественной стране» более 183 дней в году, будут обязаны платить 15% НДФЛ с дивидендов российских акций и 30% со все других видов налогов.

Российские граждане – налоговые резиденты РФ при этом сохранят возможность зачесть уплату налогов из «недружественных стран». Впрочем, даже если бы данная льгота была убрана, это повлияло бы на доходность несущественно. В список «недружественных стран» в первую очередь входят США и страны Европы. Европейские страны объявили бойкот российским инвесторам ещё в июне прошлого года. Мне приходило письмо из Interactive Brokers с требованием закрыть все позиции, открытые на европейских рынках и в тот же момент было запрещено открывать новые позиции. Таким образом, никаких доходов с европейских активов уже тогда невозможно было получить. Что касается рынка США, то налог с роста стоимости акций и облигаций у них отсутствует как класс. Налог с дивидендов составляет 10% (что ощутимо), но сами дивиденды редко когда превышают 2-3% годовых. Купоны по облигациям и того ниже. Огорчение могли ощутить лишь те, кто инвестировал существенные суммы в REIT-активы (по законам США до 90% доходов такие активы должны выплачивать дивидендами), но как раз таких толстосумов и избавили от горькой участи сохранением возможности зачёта уплаченных за рубежом налогов.

Microsoft уходит из России

Компания Microsoft объявила об уходе из России в связи с невозможностью приёма платежей на местный банковский счёт.

Что это значит?

Для частных потребителей фактически ничего не изменится. Ноутбуки для личного пользования будут продаваться с предустановленной Windows так же, как и раньше. Худшее, что может случится – увеличится доля ввозимых из Дубая и прочих дружественных стран ноутбуков и ПК.

Гораздо хуже обстоят дела для юридических лиц. Фактически, каждая уважающая себя компания заключила с Mocrosoft рамочное соглашение об активации на каждой ЭВМ очередной копии Windows по определённой таксе (чем больше компании, тем ниже стоимость каждой отдельной копии, но стоимость одного ключа всё равно на порядок выше, чем для физлиц). Так вот, фактически, уже с сентября компании не смогут активировать новым сотрудникам новые учётные записи (которые включают в себя не только Windows, но и офисные пакет MS Office вместе с Outlook и прочими плюшками).

Какой выход из ситуации?

Я практически не верю, что наши Газпромы и Роснефти массово перейдут на Macbook или ОС Linux. Вероятнее всего первое время будут пытаться «высиживать» на старых версиях лицензии, возможно в каких-то компаниях массово активировали сотню-другую ОС на уже закупленных ноутбуках. Но вероятнее всего использование пиратских копий ОС, которыми не брезговали пользоваться во многих, в том числе весьма крупных компаниях ещё каки-то 20 лет назад. Да, могут быть вирусы, да, там не будут последние технические решения, но работать с этим будет можно. На стоимость акций самих Microsoft эта история (в виду незначительности рынка РФ) конечно же не повлияла.