Представляется, что между проблемным проектом и проектом, где все работает как часы большинство выберет второе. Однако именно первый вариант является источником бесценного опыта и знаний как не надо. Как надо написано в книгах и статьях, а видя в живую, как решения и действия влияют на ход реализации проектов, накапливается реальная база знаний, из которой потом можно конструировать минимально рабочие варианты для решения разных задач.

Мы начинали рассказывать о своих наблюдениях на базе одного из проектов, где в избытке всего и людей, и форм. Однако, так и не поделились, если так можно выразиться, инсайтом относительно кодировок и аналитик.

Исходные данные

1. Формы, к которым привыкли в компании и которые комфортны для восприятия топ-менеджменту компании.

2. Разработанные формы для постановки системы планирования и учета в рамках пилотного проекта внутри компании.

3. Нет автоматизированных форм отчетности на базе 1С или иной платформы.

Для того, чтобы формировать эти отчеты введены разные аналитики от крупных – СМР, материалы и т.д. до кодировки томов рабочей документации.

Подготовлен файл планирования и учета, которая включает в себе все эти формы и кодировки на базе Excel. И что со всем этим происходит.

Сделаем несколько шагов назад.

В общем виде процесс управления включает в себя:

1. Планирование.

2. Сбор факта.

3. Анализ.

4. Корректировка/актуализация плана и так далее.

На этапе планирования определяется в том числе и детализация бюджета, который в последствии должен обслуживаться не только финансистом, которые просто аккумулирует у себя весь поток данных финансовых и не очень, но и теми, кто отвечает за разные блоки проекта.

Основная ошибка, которую допускают все – сделать максимально подробный бюджет не подумав, а кто будет источниками данных для актуализации плановых показателей, ведь сделать документ в точке «0» не проблема. Красивые такие обои. А что дальше?

Что сделали?

В нашем проекте, по требованию заказчика введены следующие уровни детализации:

1. Наименование работ по договору с заказчиком.

2. Подобъекты.

3. Виды работ.

4. Шифры рабочей документации.

5. Виды затрат по проекту.

6. Вспомогательные коды для связи форм, уже существующих в компании и новых.

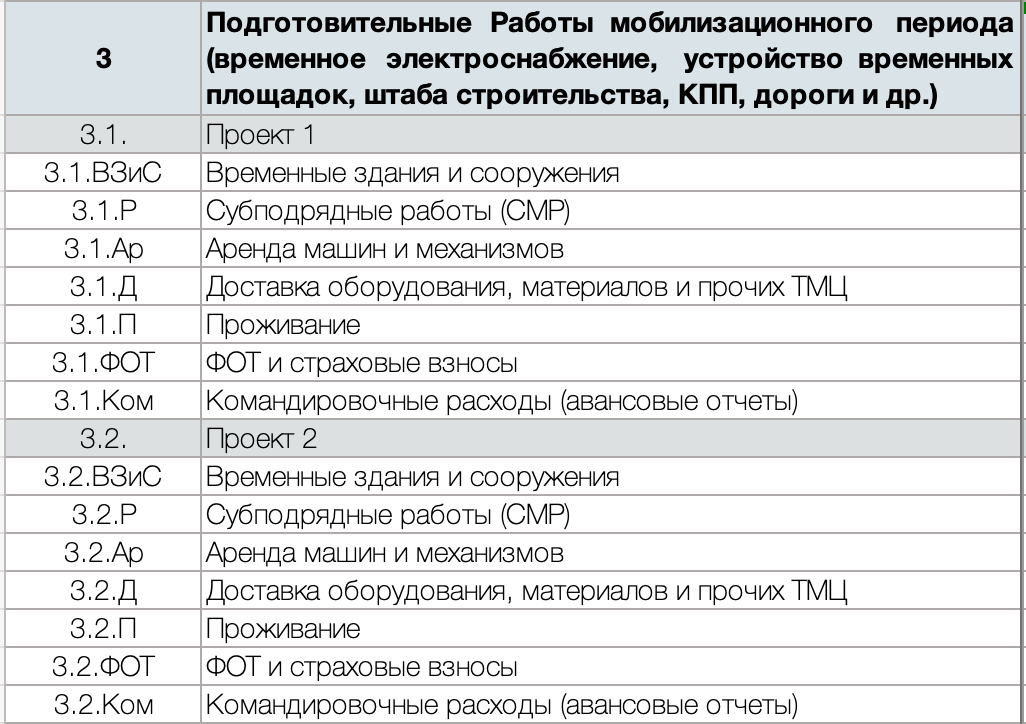

Посмотрим, как это выглядит.

Статья «Подготовительные работы» - наименование работ по договору с заказчиком – п.1.

«Проект 1» и «Проект 2» - подобъекты – п.2.

Данный вид работ имеет один шифр, поэтому не сильно упражнялись в детализации.

По этим работам, после подобъекта идет вид затрат – п. 5.

Собрать факт при наличии сформированных справочников в учетной системе – не сложно. А сложно – актуализировать план ежемесячно. Как вы понимаете, никто этим не упражняется и перенос сумм идет по методу «нагонной волны», когда суммы не освоенные и не оплаченные переносятся в следующие периоды исходя из графика и здравого смысла.

Однако в такой детализации есть «узкие места» - так называемые распределяемые расходы, например, ФОТ или командировочные расходы. Для того, чтобы делить и распределять такие затраты на соответствующие объекты нужен процесс, который обеспечен сбор таких данных.

Для того, чтобы сделать такую детализацию, руководитель проекта должен подать сведения в финблок, которые будут содержать эту детализацию, распределение в периоде и обоснования. И в той же форме постоянно актуализироваться на основании факта.

В данном проекте, такая детализация подавалась только 2 раза. И ни о какой актуализации речи не идет, так же как о предоставлении расчетных таблиц и списков, которые легли в основу представленной разбивки по видам затрат. Эмпирический подход тоже имеет право на существование. Собственно, его и применяем.

Теперь посмотрим чуть ниже. Это уже детализация СМР.

А это выдержка из учетной таблицы, где каждый вид работ разбит на шифры томов рабочей документации.

И теперь каждый шифр должен делится на виды затрат, как было показано на примере ранее. Это должно было позволить контролировать затраты в части контрактации и расходов на собственные силы.

Однако, как мы помним, чтобы такие данные появлялись в бюджете – нужны данные от руководителя проекта, который в свою очередь или сам составляет, или совместно с МТО, ПТО, тендерным отделом и т.д. Как вы уже догадались, в компаниях, где численность хоть и раздута, но ограничена – сбор таких данных не ведется. Т.е. для двух статей сформировали на том и закончили.

Итак, у нас таких шифров РД по данному подобъекту – 54 штуки, который необходимо разбить на 10-19 видов затрат, если работы выполняются собственными силами или смешанно.

Вопрос простой – кто? Кто будет осуществлять формирование таких исходных данных.

И вот глядя на эти таблицы как раз и пришло понимание одного, как нам кажется, важного момента. О нем мы расскажем в следующий раз.

Автор: Вера Питинова