Приветствую вас на моем канале. Так как я начинающий инвестор, то я интересуюсь финансами. Читаю статьи и смотрю видео на данную тематику.

И то тут, то там, слышу про сложный процент. Что это просто чудо-чудное, и что сам Энштейн что-то там про этот самый процент говорил. Но это не точно.

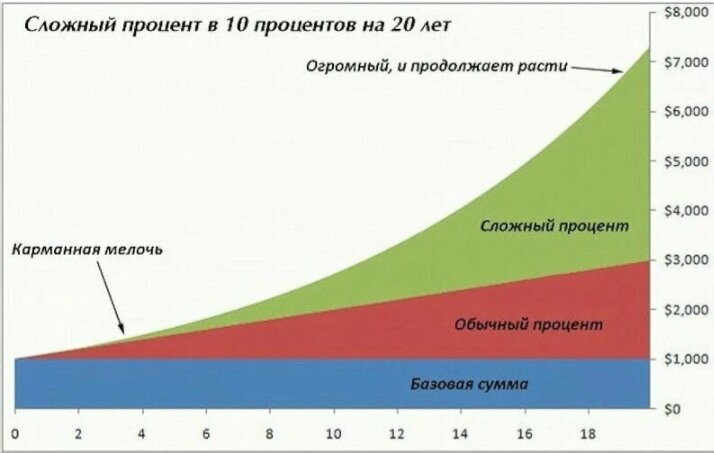

Вот одна из картинок на тему сложного процента, которую я нашел в интернете. Выглядит и правда впечатляюще.

Вкладываем 1 000$ под 10%, и через 20 лет у нас 7 000$. Это ли не чудо?

Но ведь все мы знаем об этом эффекте. Раз о нем даже Энштейн в свое время говорил. Тогда почему мы все еще не миллиардеры?

Вся проблема в том, что никакого чуда нет. Я так думаю.

Нет, математика вроде не врет. Если 1 000$ долларов 20 лет будет приносить 10% годовых, то у вас реально будет 7 000$ на выходе. Вся проблема в том, чтобы получать эти 10% в долларах на протяжении 20 лет. Причем, за вычетом долларовой инфляции.

Вы знаете такие инструменты? Я нет.

Кстати, недавно я закинул 100 000 рублей на накопительный счет, как раз под 10% годовых. Я недавно писал об этом. Получается, что через 20 лет у меня будет 700 000 рублей?

Скорее всего, нет. Ну во-первых, банки сейчас дают такие ставки, потому что ЦБ недавно установил ставку рефинансирования на уровне 12%. И я надеюсь, что это ненадолго. Иначе, нашей экономике каюк.

Вся проблема сложного процента в том, что никто не учитывает инфляцию в своих расчетах. А это такой же сложный процент, но только в обратную сторону.

А доходность нам нужна чистая, за вычетом инфляции. Ведь какая нам разница сколько миллионов у нас будет через 20 лет, если на них нельзя будет ничего купить.

Жители некоторых стран Африки не дадут соврать.

Вот кто про сложный процент узнал раньше нас 😂

Получается, что нам нужно получать доходность 10% сверх инфляции 20 лет подряд. Для того, чтобы наш капитал увеличился в 7 раз.

Может вы уже назовете мне такой инструмент?

Давайте представим, что мы его нашли. Ну мечтать ведь не вредно. Поэтому, давайте помечтаем.

Например, я хочу, чтобы через 20 лет у меня было 70 000 000 рублей, причем сегодняшними рублями, по покупательной способности. Ну мы же мечтаем. А почему бы и... да?

Значит мне нужно найти где-то 10 000 000 миллионов, и через 20 лет можно наслаждаться богатством.

Проблема даже не в том, что у меня нет сейчас 10 миллионов рублей (а их нет). А в том, что через 20 лет мне будет уже под 60 лет. Вот когда я покуражусь на свои миллионы. Виииу 😂

Мне скажут, что в 38 лет поздно уже начинать. Надо было раньше об этом думать. Хорошо. Отмотаем 20 лет назад. Мне 18 лет. И чтобы мне сегодня иметь 10 миллионов, я должен был тогда еще вложить 10/7 = 1 428 570 рублей. Причем, рублями 20-летней давности, да еще и под ставку 10% сверх инфляции.

Вопрос. Откуда у 18 летнего парня в 2003 году могли быть такие деньги? А еще знания о том, как бы так хитро вложить свои миллионы под 10% выше инфляции. Да еще, чтобы такая доходность 40 лет подряд держалась. Вот где настоящие чудеса😂

Что мы имеем в итоге? Чтобы чудо случилось, и к 60 годам у вас был капитал в 70 млн. рублей. Вам нужно было в 18 лет вложить 1,5 миллиона, тогдашних рублей (20-летней давности) в какой-то чудо-инструмент, о котором никто не знает, и подождать всего 40 лет. Все просто.

В реальности. Вклады в банке, хорошо если от инфляции защитят. Но если реальная доходность будет равна нулю, или около того, то никакого эффекта от сложного процента не будет. Хотя номинально, денег будет все больше и больше.

Тогда может акции? Я слышал, что на дальних дистанциях, в десятки лет, фондовый рынок может обогнать инфляцию на 5%. Но может и не обогнать. Как повезет.

Но даже если повезет, то все равно процент доходности будет в 2 раза ниже 10%. А при снижении процента на половину, кривая сложного процента предательски опускается, и становится на графике более пологой.

Тут остается, либо начальную сумму в разы увеличивать, либо изобретать эликсир бессмертия 😄

И че тогда делать? Как богатым то становиться, если сложного процента нет?

Сложный процент есть, но его чудо-эффект может раскрыться, либо при не менее чудесной >10% реальной доходности, либо при вашем рекордном долголетии.

Ну хоть внуки поживут ☝️

Рецепт прост. Зарабатывайте много, тратьте мало. Инвестируйте свой капитал так, чтобы обгонять инфляцию. Чем больше получится отложить, и чем больше получится ее обогнать, тем лучше.

А как зарабатывать много? Это либо бизнес. Лучше всего успешный 😉 Если он будет не успешный, то ничего не получится, и схема не сработает. Слышал у 3% получается. Возможно, это именно вы.

И второй вариант, стать востребованным и незаменимым специалистом, лучше всего в Москве. Тогда если вы найдете хорошую работу, то ваша ЗП будет очень высокой.

Но даже если все получится (что уже чудо само по себе), то не забывайте, что нужно тратить не все. Что-то нужно отложить. Иначе, к тому моменту, как вы не сможете активно зарабатывать, то и жить вам будет не на что.

Я простой человек. Работаю по найму. Есть высшее техническое образование. Работаю конструктором на производстве. Оклад 80 т.р. Город Пермь. В чудеса не верю. Откладываю 50% от своих доходов, и инвестирую.

Да, не всем так везет, как мне. Родился я в крупном городе-миллионнике. Пусть и на его окраине. Получил бесплатное высшее образование, пусть и поступил ни с первого раза.

Повезло с работой. Не каждый конструктор в нашем городе получает такую зарплату.

Повезло с женой. Живем с ней уже 15 лет. У нас двое детей. И с ними тоже повезло. Терпят меня как-то.

А еще повезло, что есть где жить. И мне не пришлось в 20 лет брать ипотеку. Хотя ее мне никто бы тогда и не дал. Я еще на 2 курсе учился.

В общем, везучий я человек. Но при всем этом везении, я пока не смог накопить такой капитал, с которого можно было бы жить и не работать.

Может у вас получится. Ведь есть чудесный сложный процент...