Банкротство физлиц тема, на мой взгляд, странная. Странная, потому что некоторые понимает ее как беспроблемное закрытие всех долгов и начало веселой беззаботной жизни — и эта точка зрения даже довольно распространена. На самом деле надо понимать, что цели прощения и освобождения должника от долгов государство перед собой не ставит, потому что это было бы пренебрежением интересами кредиторов. Цель — только минимизировать ущерб, который такой человек наносит, и изолировать его от финансовых инструментов, в том числе кредитов. А между тем…

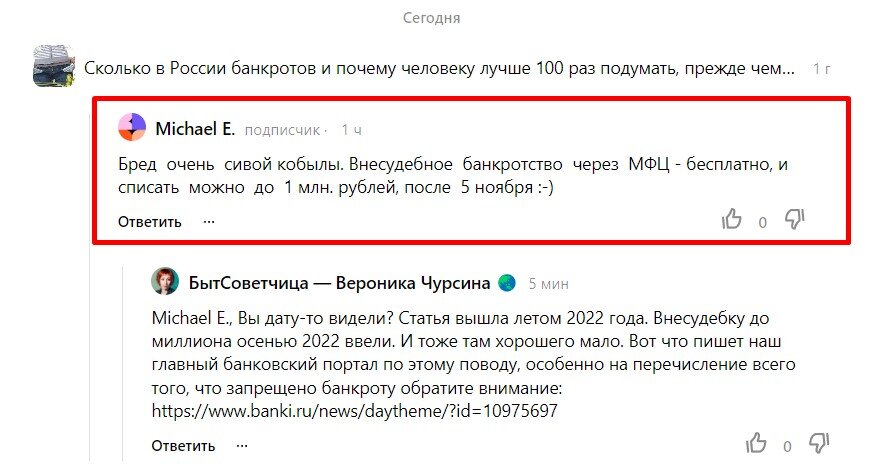

…недавно под моей старой статьей про банкротство физлиц появился вот такой комментарий:

И я подумала, что, действительно, нужно, во-первых, написать, что поменялось. А, во-вторых, сделать акцент на том, что в будущем ожидает банкрота. А это не только отсутствие возможности взять кредит, уверяю вас. С веселой вечеринкой здесь мало общего!

В общем, рассказываю…

Что новенького?

С осени прошлого года люди, долг которых составляет от 25 000 рублей до 1 миллиона рублей могут пройти внесудебную процедуру банкротства, обратившись в МФЦ. Эта процедура совершенно бесплатна. Но… это точно не фунт изюма. Во-первых, потому что спишут с помощью внесудебного банкротства только такие долги:

- по кредитам;

- по микрозаймам;

- по процентам по кредитам и займам;

- по налогам и сборам;

- по договорам поручительства.

А, например, долги по алиментам никто не спишет, они останутся при вас. Как и выплаты по возмещению вреда, нанесенного жизни и здоровью граждан.

Во-вторых, обращаю ваше внимание вот на что: условие, обязательное для запуска процедуры банкротства — в отношении человека должны быть завершены исполнительные производства из-за отсутствия имущества, которое можно продать в счет долга.

Понимаете? Внесудебное списание долгов возможно только если человек гол, как сокол — у вас только одно жилище, нет машины, дачи, другой дополнительной недвижимости, а доход от работы в найме равен прожиточному минимуму, установленному в регионе.

Для тех, кто работает и получает даже среднюю зарплату 50 000-60 000 рублей, «внесудебка» закрыта, потому что у них есть доход, который можно взыскать через работодателя. Возможно только банкротство в судебном порядке, которое не слишком-то дешево стоит.

Да, теоретически можно переписать все имущество на каких-то подставных лиц, но прибавит ли это спокойствия в жизни лично вам? Ну и в целом такой вариант лежит далеко за пределами разрешенных законодательством действий, так что зачем их обсуждать.

Какими последствиями обернется банкротство физического лица

- В течение пяти лет при оформлении новых кредитов обязаны сообщать о факте банкротства. И кредит вам, разумеется, не дадут. Как и кредитную карту. Да и вообще, скорее всего, вы сможете оформить даже дебетовую карту только виртуальную. Но это остается на усмотрение банков. Кстати, если о банкротстве не сообщить, то во время скоринга (проверки заемщика) банк сам это прекрасно выяснит.

- В течение трех лет банкрот не имеет право участвовать в управлении юридическим лицом/возглавлять компанию.

- В течение десяти лет не вправе занимать должности в органах управления кредитной организации.

- В течение пяти лет не вправе занимать должности в страховых компаниях, негосударственных пенсионных фондах, инвестиционных фондов, финансовых и микрофинансовых организациях.

Итого

Вот такие пироги, дорогие друзья. Так что легкой веселой жизни после банкротства не получится, будут ограничения и по финансам, и по карьерному росту.

А потому в очередной раз призываю повышать финансовую грамотность, с умом подходить к кредитам, забыть о существовании микрофинансовых организаций, и в целом разумнее обращаться с деньгами. Так точно жить будет спокойнее!

Еще почитать интересное👇

✅ Подписывайтесь на мой канал здесь, читайте и комментируйте — буду рада вас видеть в следующих публикациях!