Кредитки — с ними, пожалуй, сталкивается сегодня каждый взрослый человек. Но как и любой другой финансовый инструмент кредитки могут быть либо дорогой в кабалу, либо, напротив, тропой к большим финансовым возможностям и лучшему качеству жизни. Подумала и сформулировала 9 правил, которые точно помогут использовать кредитки только в плюс, только на пользу.

1.Помните про минимальный платеж 👍

Если вы используете кредитный лимит, ВСЕГДА должно быть понимание, что гасить долги нужно вовремя. У всех практически кредиток есть беспроцентный период пользования деньгами. Где-то он короткий, 30 дне, где-то до 120-180 дней, а иногда бывают карты, которые дают возможность бесплатно пользоваться деньгами целый год. Но при этом есть и минимальный платеж, который вы должны вносить каждый месяц. Он небольшой, например, 500-1000 рублей. Но если его не внести, то получится, что вы нарушили правила договора, и вам начнут начислять проценты за пользование деньгами, и проценты, скажу я вам, конские.

Так что ставьте себе напоминалки, или подключайте автоплатеж, чтобы минимальный платеж всегда вносился точно в срок.

2.Не используйте кредитную карту для наличных снятий 👍

Наверняка вы слышали в рекламе разных банковских карт: снятие наличные в первую неделю/месяц без комиссии? И верно, комиссии банк с вас за это не возьмет, а вот ПРОЦЕНТ, скорее всего, возьмет. Поэтому если в договоре нет слов:

«Снятие наличных без комиссии и процентов в течение такого-то времени» — не нужно снимать деньги с кредитки. Расплачивайтесь ею сколько душе угодно, но для того, чтобы получить нал не используйте.

Пример: если вы снимете 5000 рублей наличными с помощью кредитной карты с процентной ставкой 25% годовых, вам придется возвращать эту сумму с процентами. За год процентов набежит 1250 рублей.

3.Установите разумный кредитный лимит 👍

Не берите кредитную карту с высоким лимитом, если вы не уверены, что сможете погасить задолженность. Установите лимит, который вы можете обслуживать без финансовых трудностей. Например, если ваш доход в среднем за месяц составляет 200 000, нормальный кредитный лимит составит 100 000 – 150 000 Ꝑ, не больше.

4.Используйте кредитную карту для ежедневных покупок 👍

Очень крутое преимущество кредитных карт — возможность получать кэшбек или накопительные бонусы за каждую покупку. Используйте кредитную карту для оплаты ежедневных расходов, например, для покупки продуктов или заправки автомобиля… И вы получите вкусные плюшки, то есть кэшбек или бонусы.

Пример: Если ваша кредитная карта предлагает всего 1% кэшбека, вы можете получать 10 рублей за каждые 1 000 Ꝑ, потраченных с помощью кредитной карты. А ведь кэшбек может быть и 3, и даже 5%! Это уже вполне ощутимые суммы.

5. Используйте кредитную карту для крупных покупок 👍

Кредитки с длинным грейс-периодом (временем, в течение которого вы можете пользоваться деньгами банка бесплатно) очень хороший инструмент для "самодельной" рассрочки. Кто на канале давно знает, что оформив карту "Альфа Банка" с беспроцентным периодом 365 дней в прошлом году я купила себе новый ноутбук, и выплачивала за него деньги всего по 5 000 рублей в месяц. Не переплатив, естественно, при этом ни копейки. Хороший вариант, эта акция у Альфы периодически возобновляется.

6. Сравнивайте предложения 👍

Не нужно спешить оформлять первую доступную кредитную карту. Изучите различные предложения, чтобы найти карту с наиболее выгодными условиями, такими как низкая процентная ставка, отсутствие ежегодной платы или дополнительные бонусы. Моей точки рения хорошая кредитка — это, как минимум, кредитка с бесплатным обслуживанием.

Пример: Карта A предлагает процентную ставку 15% годовых по кредиту за пределами грейс-периода, а карта B — 20% годовых. Оформив карту А вы снизите для себя риски на случай просрочки… которой, конечно, луче не допускать. Но мысль понятна: предложений много, надо выбирать и сравнивать.

7. Не используйте кредитный лимит полностью 👍

Это моя личная заморочка, я не люблю, когда используются все доступные деньги, мне важнее иметь какой-то ресурс для маневра. А вообще комфортно использовать ¾ кредитного лимита, это и не мало, и не слишком много.

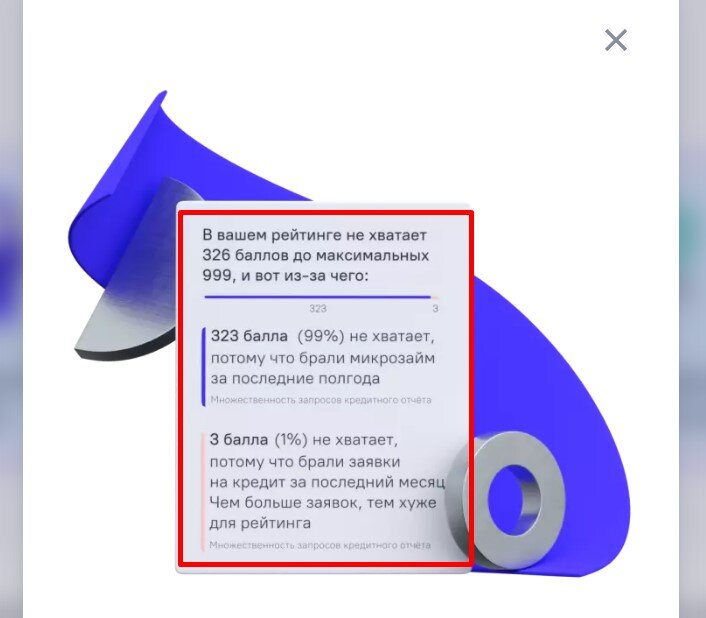

Кстати, слышала мнение (но ничем его подтвердить не могу), что при использовании кредитного лимита по максимуму может ухудшаться кредитный рейтинг. Но в целом знаю, что на кредитный рейтинг что только не влияет! Вот пример:

8.Используйте функции мониторинга расходов 👍

Такая функция есть во многих банковских приложениях. Мониторинг расходов позволяет отслеживать траты и контролировать бюджет. И не забывать, когда вносить минимальный платеж, и к какому сроку важно вернут вес использованный кредитный лимит полностью.

А еще для мониторинга хороша функция уведомлений о каждой транзакции по кредитной карте — это и наглядно, и безопасность повышает.

9.Не открывайте слишком много кредитных карт 👍

Это очень важный, как мне представляется, момент. Предложений от банков по открытии кредиток много, в том числе очень выгодных. Вполне нормально, если у вас есть 2-3 или даже 4 кредитки. Но вот открывать 5-7 или больше я бы не советовала — так и задолженности с минимальными платежами отслеживать сложнее, и на кредитной истории такая любовь к кредиткам может сказаться негативно. ,

Пример: Если у вас есть 10 кредитных карт с разными кредитными лимитами, это может вызвать подозрения у кредитных агентств и снизить ваш кредитный рейтинг. В общем-то это логично, согласны?

10. Следите за кредитной историей 👍

Регулярно проверяйте свою кредитную историю, чтобы быть в курсе кредитного рейтинга и убедиться, что все платежи были своевременно погашены. Ошибки в кредитной истории могут негативно повлиять на ваши будущие финансовые возможности.

А проверить кредитную историю 2 раза в год совершенно бесплатно можно в сервисе «Кредистория» (просто наберите это название в поисковике). Наверняка есть и другие возможности, но я пользуюсь этой.

Вот так выглядит отчет, который я получила после входа через Госуслуги:

👉🏿 Делаю выводы

Использование кредитной карты может (и должно!) быть выгодным, если следовать довольно простым и точно понятным правилам. Погашайте задолженность вовремя, контролируйте свои расходы и выбирайте карту с выгодными условиями. Так для вас кредитка станет удобным финансовым инструментом, который приносит пользу, а не вред.

Еще интересное про деньги, карты, кредиты👇

✅ Подписывайтесь на мой канал здесь, читайте и комментируйте — буду рада вас видеть в следующих публикациях!