Наблюдаю за облигациями компании с момента выхода отчетности за 1 полугодие 2023 года 25 августа. В сети появляется все больше публикаций по бумагам М.Видео и возможным сценариям развития ситуации. Остановлюсь на отдельных моментах. Решение остается за инвестором.

Вся представленная информация – личное мнение авторов, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Отчетность М.Видео и особенности бизнеса

Отчетность компании

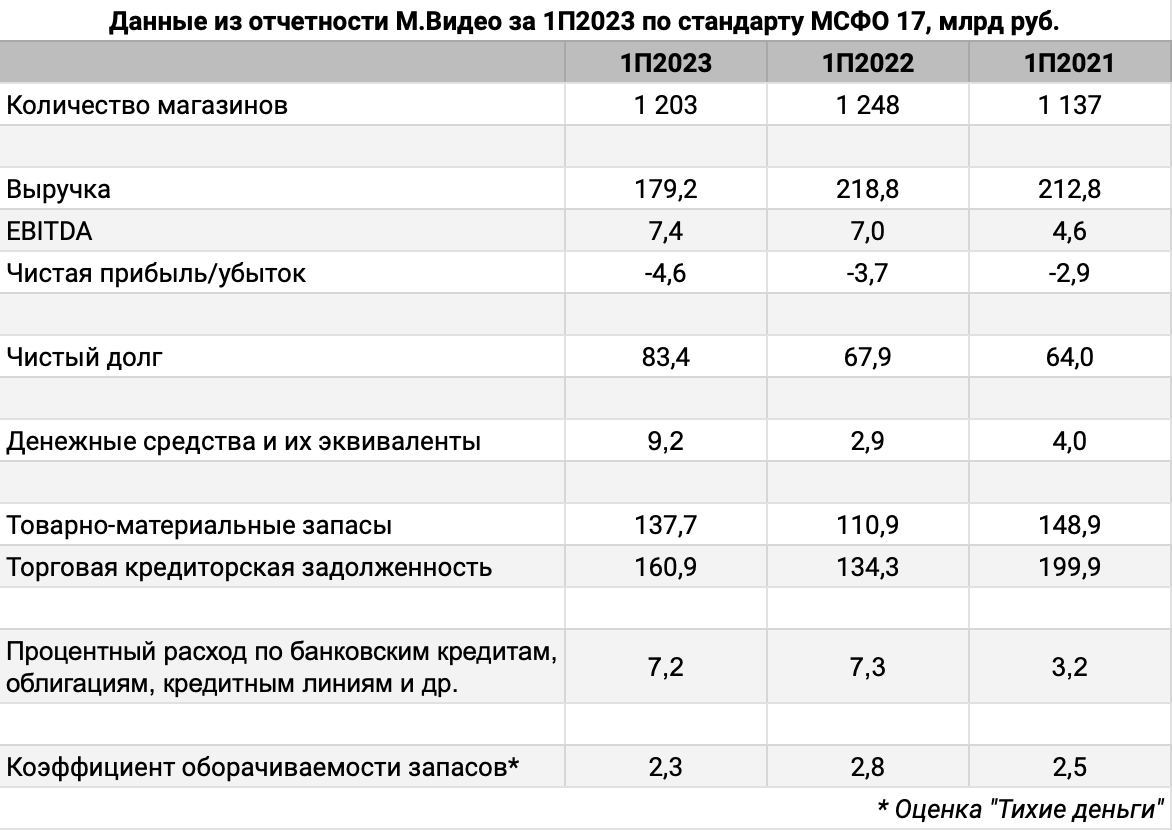

Компания выпустила отчет за 1 полугодие 2023 года в конце августа. Выручка за 6 месяцев снизилась на 18,1%: 179,2 млрд руб. против 218,8 млрд руб. в 1 полугодии 2022 года. Цифра оказалась ниже 1 полугодия 2021 года.

Растут убыток и чистый долг: -4,6 млрд руб. и 83,4 млрд руб. Долг перед банками составляет 67 млрд руб. из которых 10 млрд руб. относятся к долгосрочному.

Компания сообщила о нарушении ковенант по краткосрочным кредитам, что позволяет банкам требовать досрочного возврата. В отчетности говорится, что удалось договориться по займам на 49,8 млрд руб. Осталось 7,2 млрд руб.

Ближайшее погашение на 5,7 млрд руб. по кредиту Альфа-Банка ожидается в ноябре 2023 года. Платеж не связан с нарушением ковенант, поэтому отсрочка маловероятна. Сможет ли М.Видео перекредитоваться или собрать достаточную сумму для платежа – отдельный вопрос.

Раздел о движении денежных средств показывает, что в 1 полугодии 2023 года компания погасила кредиты на 46,8 млрд руб. и привлекла 42,2 млрд руб. Перекредитоваться не получится, если банки закроют кредитные линии или сократят лимиты.

Полугодовая EBITDA покрывает процентные расходы с трудом: коэффициент покрытия опустился с 1,8 до 1,1 в пересчете на год. EBITDA дает грубую оценку потенциального запаса для выплат: прибыль до вычета амортизации, налогов и уплаты процентов. Влияет подход к расчету EBITDA, который применяет компания. Остается пространство для творчества, поэтому не помешает осторожность в обращении с этим показателем.

Снизилась оборачиваемость запасов – тревожный звонок, но на 1 полугодия приходятся длинные праздники и часть летних отпусков. Выручка от продажи компенсирует аренду складов и торговых площадей. Прибыль увеличивается, если каждая партия товара продается быстро и не задерживается на полке долго: через склады и магазины проходит больший объем.

Бизнес компании

Бизнес М.Видео отличается от киоска на Горбушке. Продажа товара – часть дохода. Дополнительную прибыль дают бонусы и маркетинговые выплаты от поставщиков: задолженность по выплатам 15,5 млрд руб. на конец 1 полугодия 2023 года.

Товарные кредиты и отсрочка оплаты дают экономию процентах: это не банковское финансирование. Сложности возникли с уходом западных брендов: китайские поставщики не готовы к щедрым предложениям. Покупка по параллельному импорту требует полной оплаты небольшим поставщикам: приходится обращаться в банки. Стоимость растет с увеличением ключевой ставки. Деньги нужны для поддрежки оборота: покупки новых товаров, пока продаются запасы.

Большие площади магазинов и сокращение ассортимента – еще одна проблема. Компания сокращает количество магазинов: 1203 против 1248 в 1 полугодии 2022 года, чтобы снизить расходы.

Киоск на рынке работает в более жестких условиях. Преференции и бонусные выплаты от крупных поставщиков недоступны. В новых условиях эта модель выглядит жизнеспособной: остается подстроить модельный ряд под платежеспособный спрос, помогает опыт с нетривиальной логистикой и закупками.

Облигации на МосБирже: М.Видео

На МосБирже торгуются 4 выпуска на 31 млрд руб. Две бумаги гасятся в 2024 году: МВ ФИН 1Р1 в апреле и МВ ФИН 1Р2 в августе. Объем МВ ФИН 1Р2: 9 млрд руб. МВ ФИН 1Р1 прошел оферту в апреле 2023 года: выкупили 5,8 млрд руб. Указывается объем 4,7 млрд руб. облигаций, которые остались в рынке.

Кредитные спреды: М.Видео

Кредитные спреды быстро показали изменение отношения рынка к качеству компании. Спред по всем выпускам расширился в 2 раза в день выхода отчетности. Движение продолжилось в следующие дни. Расширение спредов во всех облигациях эмитента – повод для беспокойства.

Рейтинговые агентства реагируют с задержкой: рейтинги A(RU) от АКРА и ruA от ЭкспертРА могут пересмотреть, рынок действует быстрее.

Итоги

Ситуация выглядит непростой:

- Риск-менеджмент банков может ограничить или закрыть лимиты кредитования для компании. Займ под залог товара – спорный вариант, если только банки станут выплачивать вкладчикам проценты айфонами и сяоми

- Занять несколько миллиардов на рынке облигаций пока маловероятно. Такой объем могут обеспечить банки, фонды и страховые компании: риски не дадут лимитов

- Двузначный уровень ставок по новым выпускам и кредитам – вызов бизнес-модели компании

Эмитентом облигаций выступает ООО "МВ ФИНАНС". Это дочерняя компания М.Видео для выпуска облигаций. Поручителем выступает ООО "МВМ" – основная операционная компания группы. Структуру можно увидеть в отчете за 2022 год.

Доходность к погашению не отражает всей картины, если вы оцениваете риск дефолта как высокий. Придется сопоставить потенциальный доход с выплатами, которые получат владельцы облигаций в случае банкротства. Реструктуризация – более благоприятный исход, но срок обращения могут увеличить, а купон снизить практически до нуля: приводил пример с Пересветом в прошлой публикации. Можно говорить о трех сценариях, если купить облигации за P рублей:

- Потерять P-D в случае дефолта, если владельцам выплатят D руб./бумагу.

- Заработать 1000-P на горизонте 5-10-15 лет при реструктуризации.

- Получить все купоны и заработать 1000-P в дату погашения, если все обойдется.

Остается определить D и взвесить варианты с учетом ваших оценок вероятностей. Логична цена, при которой взвешенная сумма, матожидание, получается положительным. Доходность для случая 2 рассчитывается, когда оценили срок бумаги после реструктуризации.

Сложные расчеты не нужны, если дефолт оценивается как маловероятный. Выбор за инвестором: время и рынок подведут итоги.

При частичном или полном использовании ссылка на источник обязательна.

Ссылки на материалы по терминам из публикации: