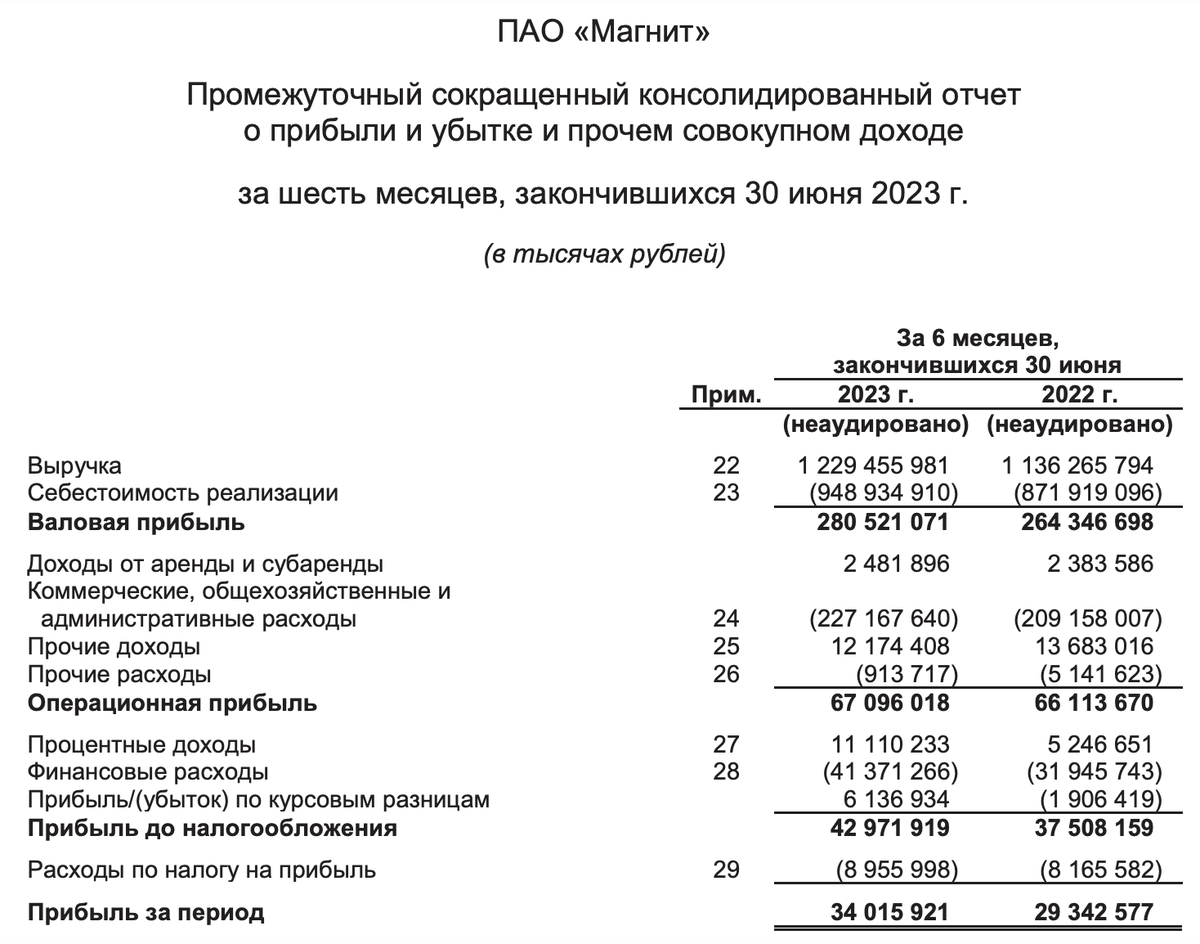

- Общая выручка: 632,7 млрд руб. (+7,5% г/г)

- Чистая розничная выручка: 620,5 млрд руб. (+7,2% г/г)

- Чистая прибыль: 21,9 млрд руб. (+3,7% г/г)

Магнит показал положительные результаты на фоне роста сопоставимых продаж на 4,7%. Этому способствовало увеличение трафика на 2,6% на фоне роста торговой площади, а также средний чек на 2% благодаря повышению промоактивности ритейлера.

В результате оптимизации расходов, квартальный показатель EBITDA составил рекордные 46,6 млрд руб. Таким образом, Магнит сократил долговую нагрузку по коэффициенту чистый долг/EBITDA с 1,2x до 0,7x.

Тем не менее, темпы роста выручки оказались ниже ближайшего конкурента - X5, который смог увеличить выручку 19,2%. Поэтому мы увидели снижение котировок после выхода отчёта.

При этом, такие среднесрочные драйверы, как выкуп акций у нерезидентов и выплата дивидендов – сохраняются. Напомним, в 2023 г. может произвести дополнительный выкуп акций у нерезидентов, что свою очередь окажет поддержку котировкам.

В будущем выкупленный пакет акций может быть погашен. Это увеличит долю инвесторов, потенциальные прибыль и дивиденды на акцию. Кроме этого, мы можем увидеть рост финансовых показателей во II пол. 2023 г. на фоне инфляции.

В связи с вышеперечисленным, мы продолжаем держать акции Магнита в среднесрочном портфеле, который доступен подписчикам Finrange Premium.

С уважением, команда аналитического сервиса Finrange!

Оригинал статьи смотрите в нашем Finrange Журнале.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

#инвестиции #финансы #экономика #дивиденды #биржа #акции #трейдинг