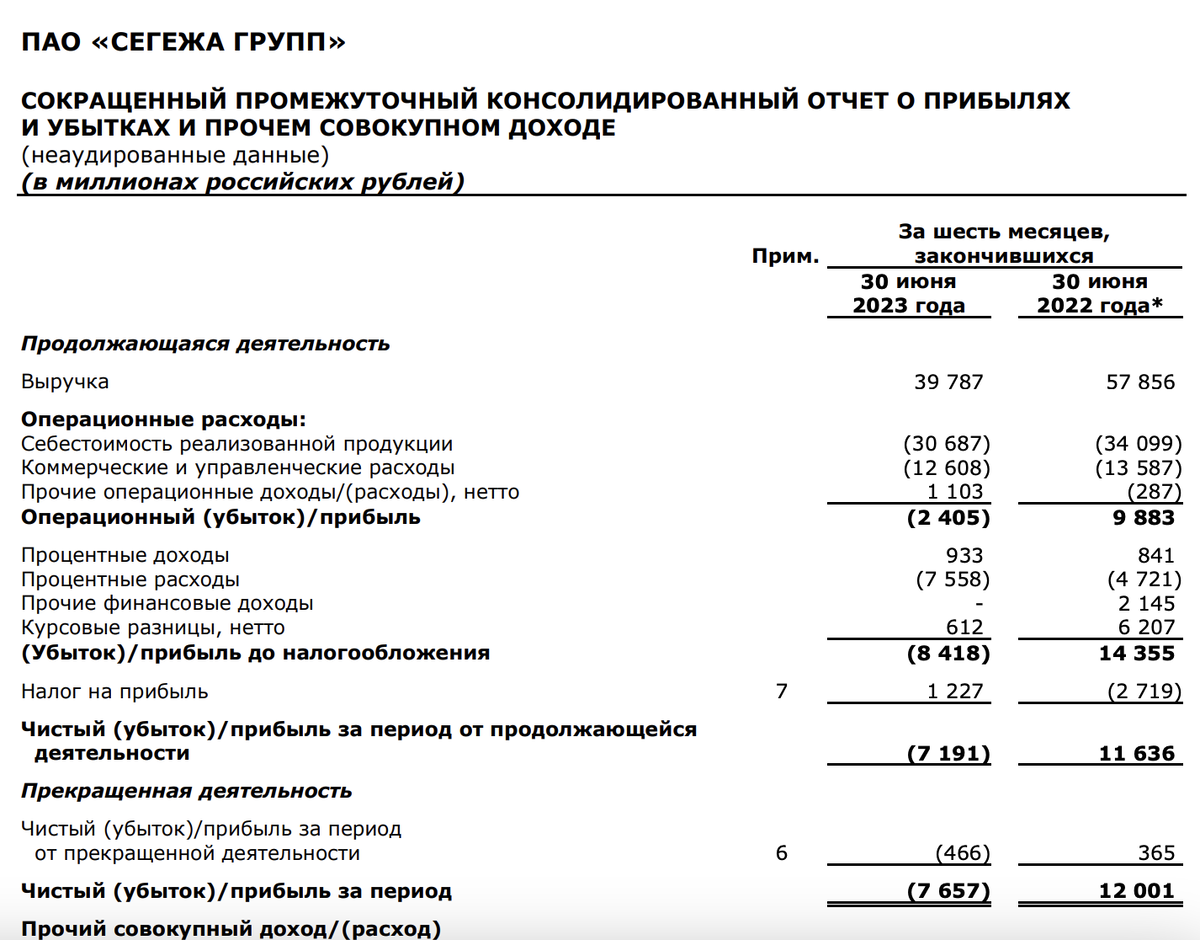

- Выручка: 21,1 млрд руб. (-23,8% г/г)

- OIBDA: 2,9 млрд руб. (-50,7% г/г)

- Чистый убыток: -3,9 млрд руб. (прибыль 19,9 млрд руб. годом ранее)

Результаты Сегежи ожидаемо слабые на фоне падения цен на производимую продукцию, которые упали с рекордных уровней 2021-2022 г. Кроме этого, выросли операционные расходы, связанные с переориентацией поставок с Европы в Азию.

По данным компании, цены на продукцию продолжают снижаться. Это будет оказывать давление на маржинальность. С другой стороны, во II пол. 2023 г. поддержку должна оказать девальвация рубля, так как 70% выручки приходится на экспорт.

Ещё из негативного, существенный рост долговой нагрузки на фоне падения EBITDA и роста долга. Коэффициент чистый долг/EBITDA достиг 10,9х. В условиях высоких ставок – это большая проблема. Финансовые расходы, могут съесть всю чистую прибыль.

Поэтому целесообразнее дождаться отчёта за III кв. 2023 г. и оценить виляние высоких ставок и девальвации рубля. Если считать, что цены на производимые металлы проходят дно, а рубль останется +/- на текущих уровнях, можно рассчитывать на какое-то восстановление финансовых показателей во II пол. 2023 г. Тогда можно делать ставку на рост акций Сегежи.

С уважением, команда аналитического сервиса Finrange!

Оригинал статьи смотрите в нашем Finrange Журнале.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

#инвестиции #финансы #экономика #дивиденды #биржа #акции #трейдинг