Данная статья будет полезной для так называемых «старых» СНТ. Статья была написана после моей однодневной командировки в СНТ Московской области, а также после встречи с членами этого товарищества. Мы обсудили много разных вопросов, но в этой статье я остановлюсь только на одном вопросе, который касается бухгалтерского учета имущества общего пользования.

СНТ, в котором я побывала, было создано в 1956 году, меня порадовал тот факт, что члены этого СНТ имеют желание исправить все свои недостатки и нарушения, а также вести бухгалтерский учет правильно, согласно действующему законодательству.

Итак, вопрос, который мы рассмотрим, состоит в том, что в СНТ имеется имущество общего пользования, которое не принято к бухгалтерскому учету, а также не поставлено на бухгалтерский баланс товарищества.

Ситуация, очень распространенная в многих «старых» СНТ, давайте вместе разберемся, как надо решать эту проблему, вернее сказать исправлять это нарушение.

Категорий имущества общего пользования (далее ИОП) много, мы рассмотрим только объекты недвижимого имущества, которые имеют государственную регистрацию.

К таким объектам ИОП относятся земельные участки, скважины, нежилые здания и прочее. Другими словами, мы рассмотрим ситуацию, когда СНТ зарегистрированы права собственности на объекты недвижимого имущества, но эти объекты не приняты к бухгалтерскому учету, несмотря на то, что по этим объектам товарищество платит налоги. Да, такое в практике бывает.

Рассмотрим по шагам, что надо сделать, чтобы принять объекты недвижимого имущества к бухгалтерскому учету.

Шаг 1. Председателю СНТ надо издать распоряжение о создании инвентаризационной комиссии, а также о проведении инвентаризации ИОП.

В состав инвентаризационной комиссии рекомендуем включать членов правления, инженера, бухгалтера и др.

Обращаем Ваше внимание, что председатель СНТ не может входить в состав инвентаризационной комиссии, потому что он является материально ответственным лицом.

Шаг 2. Члены инвентаризационной комиссии должны провести инвентаризацию объектов ИОП, составить инвентаризационную опись объектов недвижимого имущества.

На этом шаге, члены комиссии обязаны в инвентаризационной описи указать технические характеристики объектов недвижимого имущества, местонахождение имущества, а также проверить наличие технической документации по этим объектам основных средств:

- проектной документации;

- разрешительной документации;

- технической документации;

- правоустанавливающих документов.

Шаг 3. По результатам инвентаризации бухгалтер СНТ обязан составить сличительную ведомость по основным средствам, которые числятся в бухгалтерском учете, и которые выявлены в ходе инвентаризации членами инвентаризационной комиссии.

Другими словами, сличительная ведомость по объектам основных средств является итоговым документом, подтверждающим «излишки», т.е. отсутствие объектов основных средств в бухгалтерском учете.

Шаг 4.Председатель инвентаризационной комиссии обязан предоставить председателю СНТ в установленный срок результаты инвентаризации:

- инвентаризационные описи, которые содержат технические характеристики объектов основных средств, а также местонахождение объектов;

- опись проверенной технической документации по объектам;

- сличительную ведомость объектов основных средств (недвижимого имущества).

Шаг 5. На пятом шаге председатель СНТ обязан издать распоряжение для бухгалтера товарищества о принятии выявленных объектов к бухгалтерскому учету.

Самый сложный вопрос на этом шаге, по какой стоимости принимать объекты недвижимого имущества к бухгалтерскому учету.

По нашему мнению, если недвижимое имущество имеет государственную регистрацию, а также кадастровую стоимость, то принять к бухгалтерскому учету объекты основных средств возможно по кадастровой стоимости.

Если объект недвижимого имущества не имеет кадастровой стоимости, то в этом случае надо обратиться к оценщикам, получить независимую оценку рыночной стоимости имущества.

Шаг 6. Шестой шаг заключительный, в бухгалтерском учете отражаются проводки по принятию объектов основных средств к учету.

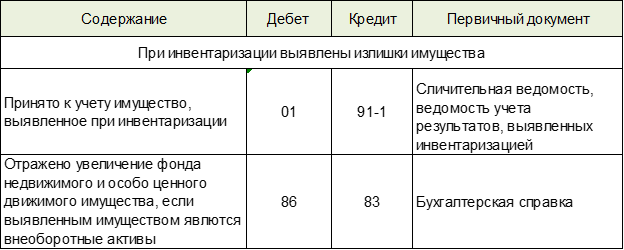

Выявленные в результате проведенной в СНТ инвентаризации «излишки» объектов основных средств, принимаются к учету по текущей рыночной стоимости (пп. "а" п. 3 ст. 12 Федерального закона "О бухгалтерском учете", пп. "а" п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

В той же сумме в бухгалтерском учете признается прочий доход, который отражается по кредиту счета 91 "Прочие доходы и расходы", субсчет 91-1 "Прочие доходы" (п. 7 ПБУ 9/99, Инструкция по применению Плана счетов).

При этом производится запись по дебету счета 86 и кредиту счета 83 "Добавочный капитал", субсчет "Фонд недвижимого и особо ценного движимого имущества" (абз. 9 п. 15 Информации Минфина России от 24.12.2007 "Об особенностях формирования бухгалтерской отчетности некоммерческих организаций").

Таким образом, принятие к учету выявленных при инвентаризации объектов внеоборотных активов приводит к увеличению добавочного капитала при неизменном показателе целевого финансирования (дебетовый и кредитовый обороты по счету 86 равны сумме рыночной стоимости обнаруженного внеоборотного актива).

Мы рассмотрели, какие действия надо выполнить, чтобы принять ИОП, выявленное при инвентаризации, к бухгалтерскому учету в СНТ.

В заключении статьи, я рекомендую всем председателям товарищества, особенно «старых» СНТ, принять к бухгалтерскому учету объекты недвижимого имущества (скважины, земельные участки и др.), которые имеют государственную регистрацию, но не поставлены на бухгалтерский баланс товарищества.

Спасибо, что дочитали статью до конца.

Заявки на аудит подавайте на сайте аудиторской компании: