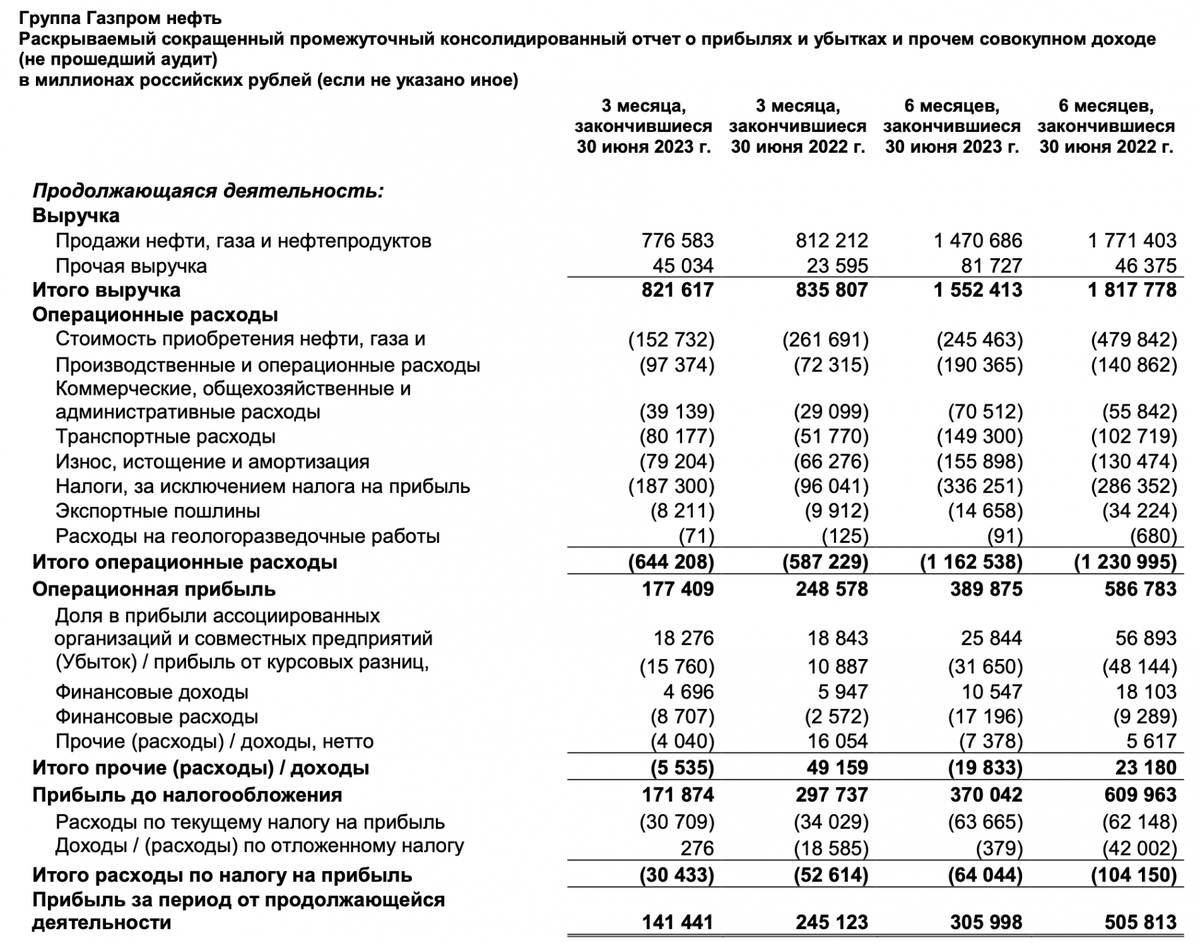

- Выручка: 1552,4 млрд руб. (-14,6% г/г)

- EBITDA: 545,8 млрд руб. (-23,9% г/г)

- Чистая прибыль: 304,4 млрд руб. (-40,1% г/г)

Результаты вышли в рамках наших ожиданий. Цифры в отчёте по МСФО не сильно отличаются от РСБУ, который опубликовали 12 августа 2023 г. Снижение финансовых показателей обусловлено низкими ценами на нефть и курсом доллара по сравнению с аналогичным периодом прошлого года.

Кроме этого, в I пол. 2023 г. был большой дисконт на российскую нефть. Сейчас, он меньше, а цены на нефть в рублях выше. Поэтому ожидаем рост финансовых показателей Газпром нефти во II пол. 2023 г.

Несмотря на ожидаемый рост финансовых показателей, считаем, что потенциал роста ограничен. По нашим оценкам, промежуточные дивиденды за I пол. 2023 г. составляют 32 руб. Текущая дивидендная доходность составляет 4,98%. Суммарно за год, мы можем увидеть дивиденды в размере 80-90 руб. По текущим ценам, потенциальная дивдоходность может составить 13,2%, что в свою очередь, чуть выше доходностей по ОФЗ.

До роста ключевой ставки, мы ожидали движение котировок Газпром нефти в сторону 700 руб. Соответственно, считаем, что акции оценены справедливо. #Обзор #SIBN

С уважением, команда аналитического сервиса Finrange!

Оригинал статьи смотрите в нашем Finrange Журнале.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

#инвестиции #финансы #экономика #дивиденды #биржа #акции #трейдинг