Как мы любим: таблички, цифры и графики. Разберем насколько логичным и выгодным будет решение отправить деньги на вклад по текущим ставкам, вместо досрочного погашения ипотеки.

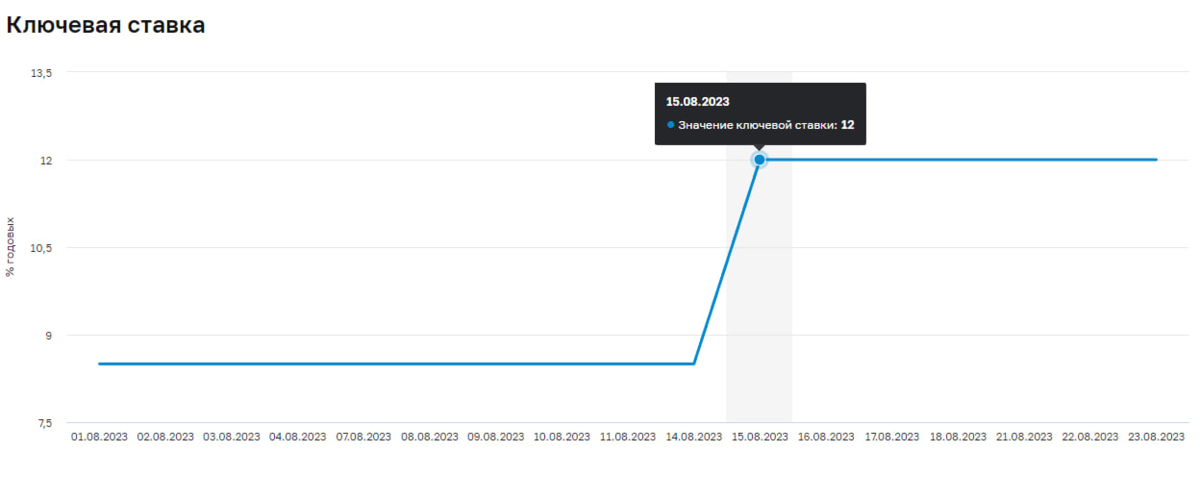

В мой день рождения ЦБ РФ поднял ключевую ставку до 12.5%. Рыночная ипотека подорожала, выросли проценты по вкладам и кредитам. Логика решения заключалась в уменьшении темпа инфляции и надо было чего-то с рублем решать.

На фоне этого решения понеслась череда новостей.

И вот логичный вопрос у всех заемщиков ипотечных. В том числе и меня. Что делать-то? Откроем Excel, разбудим калькулятор и пойдем колядовать.

Сначала выберем вклад

Это вот очень просто звучит: «Банки подняли ставки». В реальности у каждого свои условия по начальной сумме, сроках и условиях пополнения. Посему давайте включим фильтр на возможность пополнения, капитализацию и сроком в 1 год.

Вклады сейчас страхуются АСВ на 1.4 млн ₽. Специально так сделали, чтобы вернуть деньги в случае развала банка. Так вот, даже по фильтру трудно выбрать подходящий вариант. Решения о ставках по вкладам принимают не дураки — ЦБ РФ может поменять значение не только в дни совещаний.

Ну худо-бедно отыскали подходящее. От этого и будем плясать:

К чему столько внимания к выбору вклада. Да потому что одно дело, когда в новостях идут слова о повышенных ставках. Другое дело — условия самих банков.

Для примера:

И еще пример:

Для наглядности и простоты примем условия накопительного счета в Газпромбанке как расчетные.

Исходные условия

Теперь смоделируем условия для расчета. Итак, допустим мы брали ипотеку в июне 2020-го на старте льготной ипотеки. Часть кредита мы уже выплатили. Регулярно вносим досрочные погашения. В августе 2023-го сильно задумались, что возможно их стоит отправлять на вклад.

И давайте посмотрим на поведение кредита с учетом досрочных погашений к августу 2023-го года.

Итак, теперь давайте думать как поступить.

Вариант первый: досрочку вносим на вклад, отправляем на погашение через год

Вспоминаем, что у нас первые два месяца ставка 12.5%, а потом 9%. Тогда наше накопление будет формироваться следующим образом:

Тэк-с. Теперь эту сумму внесем на досрочное погашение в сентябре 2024-го. Год прошел, деньги накопили, пора отправлять их на ипотеку.

И далее мы будем вносить досрочные платежи так, как делали это раньше. По 20 000₽.

Вот что мы получаем на выходе:

Итак, теперь перейдем к другому варианту.

Вариант второй: вносим досрочку без использования вклада

В таком сценарии мы ничего не делаем в плане открытия вклада. Оставляем все так, как и планировали. То есть, следующий год мы вместо депозита, отправляем все на ипотеку.

Что же мы получаем на выходе в таком варианте:

Получается, что если мы оставляем все как есть, то переплата даже будет на 16 471₽ меньше относительно варианта с вкладом. Только в досрочных платежах проигрыш на 9 660₽.

А срок останется одинаковым.

Так получается, отправлять досрочные погашения на вклад в период высоких ставок невыгодно?

В наших рассмотренных сценариях маневр со вкладом оказался бессмысленным. Потому что стартовали с 20 000₽. Пусть даже и разница в ставках была ощутимой.

Другой случай, когда наш начальный капитал по вкладу сопоставим с размером долга. Тогда имеет смысл кидать все на депозит, особенно, в период повышенных ставок.

Если бы к августу 2023-го у нас на счету было 4 500 000₽ (как раз размер долга), то тогда имело бы смысл подержать деньги на вкладе. Посмотрим, как бы это выглядело.

В такой ситуации мы бы рассчитались с кредитом уже через год и при этом заработали бы еще сверху.

Итоги

Отсюда и вывод: нужно смотреть не только на новостной фон про высокие ставки. Надо изучать условия банков и адекватно оценивать свои возможности. Ну и считать еще.

Читайте также:

Да пребудет с вами вычет!