На днях поднимали тему закредитованности населения. Возвращаемся, ибо появилась интересная информация.

ЦБ регулярно отчитывается о низкой доле просроченных ипотечных кредитов

Переживать вроде не о чем, пока. Странно только что регулятор помимо этого констатирует перегрев и рост доли кредитов «неблагонадёжным» клиентам. Особенно касается рынка новостроек.

В связи с этим и грядущие ограничения, действовать начнут с октября и эксперты ждут неслабый отток клиентуры из бетона.

Но, это ещё не всё! Помимо ипотеки есть и другие виды кредитования, которыми пользуются и ипотечники в том числе. Об этом не стоит забывать

Потребности

Много раз писал о том, что доля просрочки в ипотеке это далеко не тот показатель, на который стоит ориентироваться. У многих, если не большинства, в «активе» не только ипотека.

Потребительские кредиты часто берут в качестве первоначального взноса, а так же для осуществления ежемесячного платежа по той же ипотеке.

Ситуации бывают разные, но то что ценники нынче далеко не рыночные – факт. Бетон далеко оторвался от платёжеспособного спроса и об этом знают все.

Отсюда, в том числе, рост просрочки и в микрозаймах и в потребительском кредитовании. Причём в обоих случаях – сумасшедший!

По первому ранее писал, там доходит до 40%

В «потребах», как оказалось, ситуация не лучше…

Непотребности

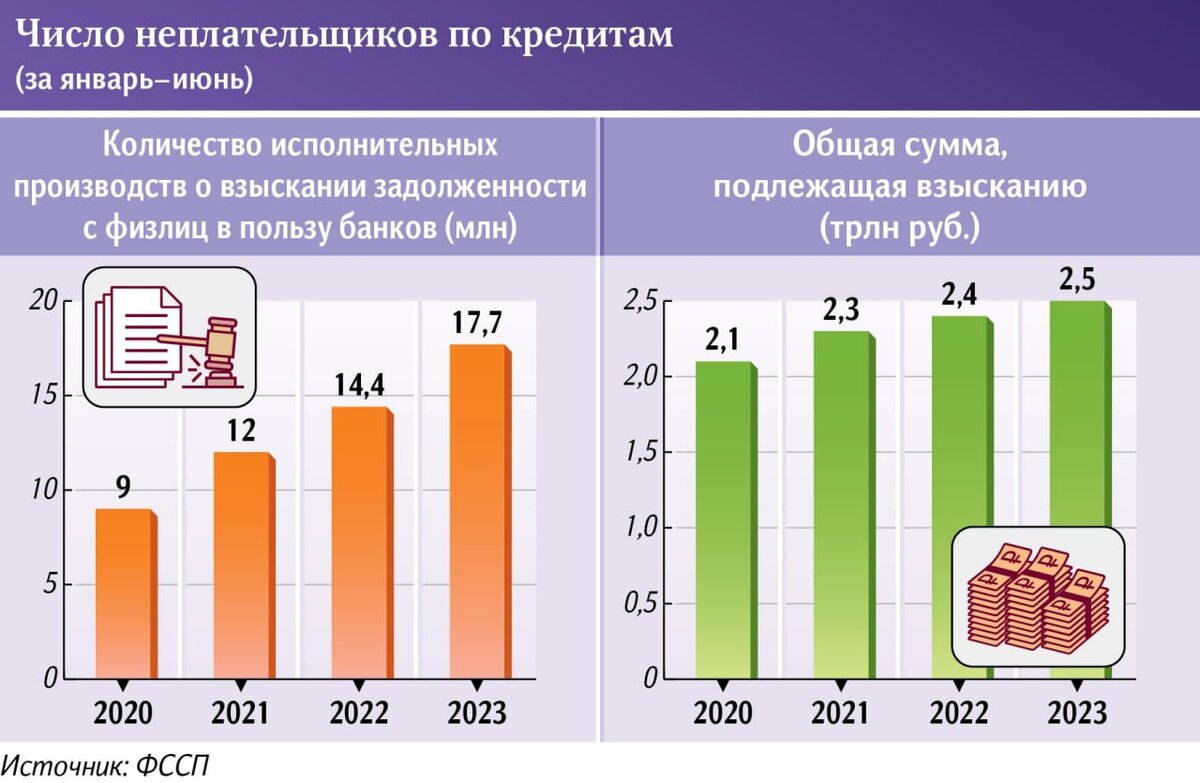

Цифрами делились те, кто занимается непосредственно взысканием – ФССП. То есть речь о кредитах на крайней стадии

Число неплательщиков по банковским кредитам в первом полугодии 2023-го достигло 17,7 млн. против 14,4 млн. в такой же период годом ранее

ФССП

Нынешний год при этом бьёт рекорды

Их количество увеличивается из года в год.

По итогам января – июня 2020-го таких заемщиков было 9 млн., 2021-го — 12 млн., 2022-го — 14,4 млн.

Примечательно, что эксперты связывают рост с рядом фактором, в том числе таких, как активизация Банков. Якобы те меньше стали продавать и больше взыскивать самостоятельно.

Но неплательщиков от этого меньше не стало, их стало меньше у коллекторов, и то, не факт

У приставов сегодня долгов на 2,5 трлн., год назад было 2,4 трлн. Сумма и количество не уменьшается, увеличивается, несмотря на активную работу

Сейчас доля судебного взыскания находится на достаточно высоком уровне — порядка 50–80% в зависимости от финансовой организации.

От общей задолженности россиян – 31,5 трлн., это 7,9%, далеко не 0,6% как в ипотеке. Опять же, без учёта того, что висит у банкиров «в работе», без учёта того, что у коллекторов

Мало? Так растём же!

Ну и вишенка на торте от эксперта

Ситуация с закредитованностью населения в России неоднозначная, считает эксперт.

С одной стороны, уровень долговой нагрузки ниже того, который характерен для розничного кредитования в странах с развитой экономикой. С другой — у населения относительно высокий уровень расходов на товары первой необходимости.

Из-за этого падение доходов или рост трат, связанный с инфляцией, относительно быстро создает угрозу снижения платежеспособности

Руководитель группы рейтингов финансовых институтов АКРА Валерий Пивень

Понимали бы это те, кто берёт кредит, а так же те, кто его даёт...

Больше информации, аналитика рынка недвижимости, ипотеки, юмор, общение, в телеграмм – канале. Ссылка ниже, присоединяйтесь!