Это, конечно, полное безобразие. Я уже смирилась мысленно со ставкой 10,9, а теперь нате вам - надо мириться с 13,4. Я как-то пока не готова.

И это Сбер, где у меня карта зарплатная. А некоторые другие банки предлагают уже 14-15%. Вы чего там, ребята..?

Приветствую всех, кто присоединился к каналу недавно. Я Таня. Мне 34, я копирайтер (а также редактор и всякое такое с текстами могу). Очень давно хочу квартиру - но никак не выходит. То первого взноса нет, то он маленький, то цены взлетели, то СВО объявили и ставки повысились, то мысли про переезд в другую страну посещают, и непонятно, стоит ли. В общем, не получается пока у нас квартира. Но надеюсь, когда-нибудь получится.

С другой стороны - было время, когда люди ипотеку и под 13-15% брали. И ничего. Платили, рефинансировали потом под ставку пониже...

Правда, цены тогда были совсем не такие, как сейчас

Помню, в 2015 где-то или в 2016 смотрела я объявления - и за 5 млн можно было двушку в Москве купить. Да, в не самых крутых районах. И были это, конечно, хрущевки. Но сейчас такие двушки в таких районах стоят от 8,5-9 млн и выше - будь они хоть насколько убитые.

Мне кажется, что это так работать не должно. Двушка за 9 млн под 8-9% - норм. Двушка за 5 млн под 14% - нууу, тоже терпимо. А вот двушка за 9 млн (а за 9 их еще поди найди) под 13,4-14,6% - это нет, это ни в какие ворота.

В принципе, стоит ожидать, что цены сейчас чуть подсползут вниз. Но мы уже такое проходили. Ну сползли цены в прошлом году на 15% примерно. Потом на 5% поднялись. Итог - изменения незначительные.

И только на вторичке. Новостройки по-прежнему продаются со льготами - то есть с занижением ставки, но со значительным повышением цены - на все 30%.

Нечто подобное попытались внедрить и на вторичке - в виде услуги "Своя ставка" - когда можно единовременно заплатить за снижение ставки на весь срок ипотеки. Подробнее о ней я уже рассказывала (а я еще считала, при каких условиях это выгодно).

Но у меня сложилось впечатление, что массово люди услугой не пользуются. Не удивительно - если в случае новостроек завышение включается в стоимость, что позволяет "размазать" его на 20-30 лет, то в случае вторички за снижение ставки надо платить при оформлении сделки. И стоит это... Не сказать, чтобы сильно доступно.

Я не знаю, как вы, но если бы у меня был лишний миллион - я бы скорее прибавила его к первому взносу и взяла бы у банка меньше денег, чем купила бы себе снижение ставки. Но это я. Я считала - мне так выгоднее получается)

А новостройки что?

Признаюсь, я в какой-то момент начала даже смотреть новостройки.

Надо же как-то воспользоваться удачей иметь мужа-айтишника. Применить его с пользой, так сказать. Но поиск был разочарователен.

Я нашла всего один вариант, устроивший меня по параметрам: примерно на севере, в приятном месте (а не рядом с мусоросжигательным заводом, например), с нормальными двушками, а не только евро, с балконами! (вот это прямо редкость - чтобы с балконом найти)

И срок сдачи - всего-то середина следующего года, а не 2026 год, например. И даже метро там через пару лет будет. И цены есть приемлемые - 10-12 млн за двушку полноценную.

Это, если что, квартал Спутник у Живописной бухты.

Но.

Конечно же, есть но, а как же. Только я его сначала не увидела, потому что застройщик об этом "но" стыдливо умалчивает. Не обманывает вроде. Просто не афиширует как-то. Я это вычислила по объявлениям, а потом отзывы начала читать - и мои подозрения подтвердились.

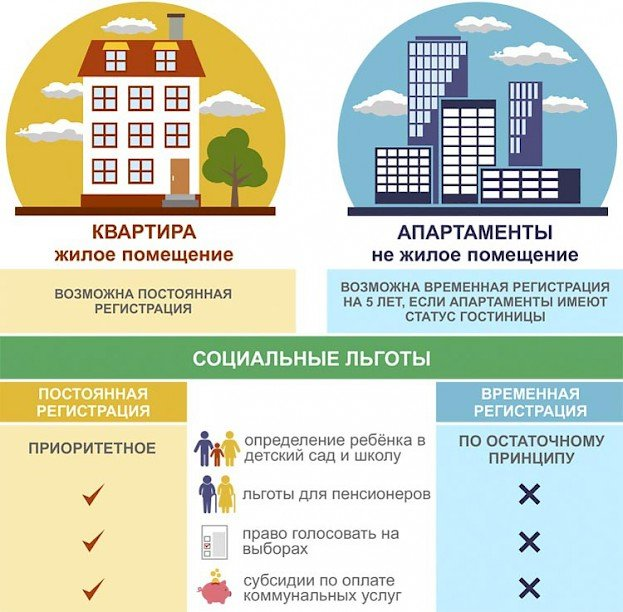

В общем, все это великолепие - апартаменты.

Апартаменты - это значит, что нет разницы, Москва это или нет, прописка все равно не светит, там она не предусмотрена - только временная регистрация возможна. Апартаменты - это значит, что там в разы больше налог. Апартаменты - это значит, что застройщик не обязан соблюдать нормы, предусмотренные для жилых домов, потому что это не жилой дом, а дом с коммерческой недвижимостью. Ну и с тарифами на ЖКХ в апартаментах бывают сюрпризы. Хотя на фоне остального это уже мелочь.

Вот тут еще картинку нашла про отличия, скажем так, "соцпакета" для владельцев квартир и апартаментов:

В общем, апартаменты иметь можно, если у тебя уже есть квартира с пропиской в интересующей локации. Под сдачу, например. Но это не наш случай.

А других вариантов я не нашла. Чтобы и новостройка, и до 12 млн, и с балконом, и на Севере, и транспортная доступность какая-никакая, и не совсем уж на задворках цивилизации, и Москва, и не евродвушка (на евротрешку я согласная, но это вообще никак не 12 млн), и чтобы сдавалась до конца следующего года - а не в 2026. До 2026 еще не каждый застройщик доживет...

Большинство отваливаются по параметру "балкон". Еще часть - по сроку сдачи. Остальные - по стоимости.

Даже если подвинуть параметры "Север" и "Москва", и закрыть глаза на непонятную любовь застройщиков к смежным санузлам - все равно вариантов не остается. А двигаться по цене я не очень готова. 12 миллионов - и так до фига сильно. Может, по рынку это и нормально, но вот лично мне - дорого.

Но и покупать что-то надо точно. Не нравится мне наша инфляция. С высокой инфляцией кредит иметь выгодно, а сбережения - невыгодно совсем. Потому что с кредитом инфляция работает на тебя, а со сбережениями - против. Вот что делать?

Покупать абы что, что для жизни не подходит, лишь бы деньги сохранить? Покупать что-то промежуточное, чтобы лет через пять снова переезжать?

Ни один из этих вариантов мне, признаться, не нравится.

Так что я пока выбираю свою излюбленную тактику: ожидание. Вдруг цены все же пойдут вниз? Или ставки ипотечные, например.

Но честно скажу: хоть эта тактика - и моя излюбленная, но пока она что-то ни фига не работает...

Подборка других статей про мои ипотечные метания - тут: