Ну что ж, дорогие подписчики и читатели, вот и прошла неделя с момента рокового повышения ключевой ставки ЦБ. Тема, разумеется, животрепещущая, но в своей статье о последствиях повышения ключевой ставки я говорил о том, что непосредственное влияние на обороты на рынке и ипотечное бремя для покупателей оказывает не ключевая ставка ЦБ, а ипотечная банковская ставка, по которой человек берёт кредит на покупку жилья. Потому мною было решено, что теперь, по крайней мере пока ситуация не успокоится, буду проводить для Вас мониторинг изменения ипотечных ставок еженедельно.

Начнем с тех банков, которые пока что не изменили ставки по своим рыночным программам на вторичное жильё за прошедшую неделю.

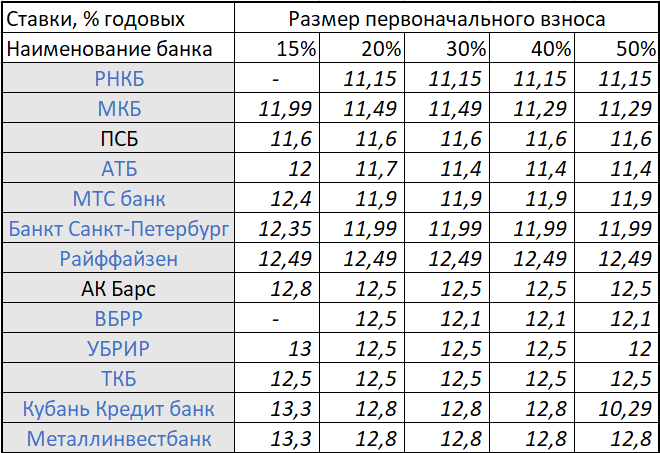

1. ТЕ, ЧТО СТАВКИ ПОКА НЕ ИЗМЕНИЛИ

Синим цветом выделены те, что отреагировали на июльское повышение ключевой ставки до 8,5%, но ещё не отреагировали на августовское до 12%.

Чёрные, которых всего два, не отреагировали и на июльское.

Вы действительно можете прямо сейчас обратиться в указанные банки и получить себе одобрение по этим ставкам. Однако, скажу прямо - делать это имеет смысл тем, кто не собирается затягивать с выходом на сделку более месяца - полутора. Как видите, здесь нет флагманских банков, хоть и, к примеру, Райффайзен и АК Барс я лично совсем не считаю ни в коей мере банками для проведения ипотечных сделок меньшей годности, нежели те же более популярные Газпромбанк, ВТБ или Альфа. Проблема здесь в том, что банки далеко не всегда следуют правилу неизменности одобренной ставки на протяжении трёх месяцев. Так, к примеру, Уральский банк реконструкции и развития (в таблице - УБРИР), объявил, что вскоре повысит ставки, а текущие одобрения сохранит лишь до октября. Другой пример - более знакомый ипотечным заёмщикам Газпромбанк, который после июльского повышения ставки ЦБ повёл себя ещё хуже - дал всего неделю на одобрение объектов для выдачи ипотечного займа по ранее одобренной ставке, не успели - Ваши проблемы.

Средняя ставка по тем, кто ещё не утвердил новые после повышения ключевой составляет 12,15% годовых.

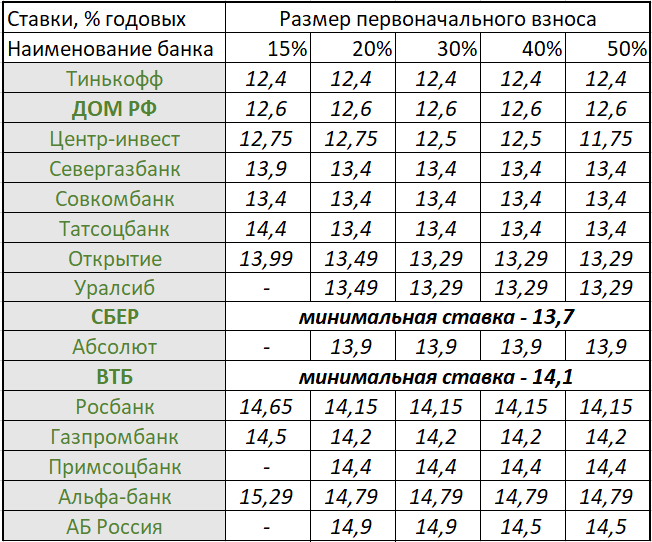

2. ТЕ, ЧТО УЖЕ УТВЕРДИЛИ СВОИ СТАВКИ ПРИ 12% КЛЮЧЕВОЙ

Средняя ставка в этих банках составляет 13,69% годовых.

Все банки этой категории будем отмечать зелёным цветом.

А теперь давайте поговорим о том, что нам всё это даёт в понимании поведения банков, ближайших перспективах, и ипотечным займом каких банков сейчас следует пользоваться покупателям.

3. ЧТО ПРОИСХОДИТ?

Разумеется, я тоже на это без слёз смотреть не могу, так как помню ставки 20-го и 21-го года. Также, мне печально осознавать, что упомянутая мною в прошлой статье о ключевой ставке новость о том, что та же Альфа не планирует повышать ставки, либо оказалась "уткой", либо срок годности словам красного банка - несколько дней. Но как бы ни было грустно - есть поводы сказать, что всё не так уж и плохо.

Всё дело в том, что выдвинутые многими склонными к излишней драматизации экспертами предположения о том, что теперь средняя ставка взлетит выше 15%, оказались ложными. Всего спустя неделю мы видим, что средняя ставка среди тех, кто её уже успел поднять, по сравнению с теми, кто её ещё не поднял, выросла всего лишь на 1,54%. Хотя ключевая ставка выросла на 3,5%.

Снизятся ли из-за этого обороты на рынке? Конечно, да. Будет ли от этого больно рынку? Да. Обвалит ли это рынок вторички? Разумеется, нет. Этого недостаточно.

Более того, весьма радует, что большинство малых банков не переходят границу в 13%. Является ли это неповоротливостью, выжидательной позицией или явной траекторией на то, чтобы забрать клиентов у флагманов - мы ещё увидим. Но наличие одного АК Барса, который, к слову, любим риелторами за своё лояльное отношения к согласованию условий сделки, который не повышал ставки даже после июльского повышения ключевой - уже красит картину.

4. В КАКОМ БАНКЕ ОДОБРЯТЬСЯ СЕЙЧАС?

Если Вы не следили за ситуацией, а покупку в ипотеку планировали на осень - рекомендую поступить следующим образом.

Если планируете выходить на сделку не в ближайшее время, а хотите заняться решением жилищного вопроса ближе к концу осени - одобряйтесь в ДОМ.РФ. Ипотечными заёмщиками он не настолько любим, как те же Сбер или ВТБ, но в целом ДОМ.РФ является достойным вариантом. Отделений его достаточно, клиентоориентированность не хуже многих, при этом ставка более, чем конкурентная. Банк является крупнейшим оператором государственных программ ипотечного кредитования. Есть надежда на то, что банк сохранит эту ставку в радиусе всех трёх месяцев одобрения.

Если планируете выходить на сделку до октября - пробуйте получить ипотечное одобрение сразу от двух или трёх банков. ДОМ.РФ плюс наиболее привлекательные из первой категории. Надежда на то, что последние оставят ставку неизменной по полученным одобрениям, как уже упоминал, невелика.

Ну а у меня на этом всё. Обещаю сделать такую же сводку и на следующей неделе. А если интересуетесь покупкой квартиры в Санкт-Петербурге - ипотечные вопросы и одобрение по наиболее привлекательным условиям могу взять на себя, нужно только связаться по контактам в описании канала.

Всем добра!