Банк России повысил ключевую ставку с 8,5% до 12% 15 августа. Банки пересматривают условия по вкладам: появляются предложения со ставками 11% годовых и выше. Расскажу про 2 момента при оценке депозитов.

Вся представленная информация – личное мнение авторов, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Ставки по депозитам: периодичность выплаты процентов

Играет роль ставка, периодичность начисления и капитализация. Отдельные банки предлагают вклады с выплатой в конце срока.

На рынке появилось предложение со ставкой 12% годовых при сроке 3 года. Звучит интригующе, но начисление процентов происходит в конце срока.

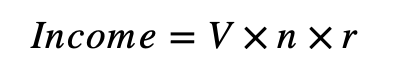

Доход по такому депозиту легко рассчитать:

где Income – доход по вкладу,

V – сумма вклада,

n – количество лет,

r – ставка по вкладу в % годовых.

Доход составит 36 тыс. руб. при сумме 100 тыс. руб., сроке 3 года и ставке 12% годовых:

3 года x 12% годовых x 100 тыс. руб.

Оценка дохода, когда срок кратен количеству месяцев:

где Income – доход по вкладу,

V – сумма вклада,

m – количество месяцев,

r – ставка по вкладу в % годовых.

Доход составит 2,8 тыс. руб. при сумме 100 тыс. руб., сроке 3 месяца и ставке 11,3% годовых:

3 месяца x 11,3% годовых x 100 тыс. руб. / 12 месяцев.

Точная сумма зависит от количества дней в календарном месяце.

Часть банков предлагает классические депозиты с ежемесячным начислением процентов и капитализацией, когда проценты остаются на вкладе. Для сравнения можно привести ставку при выплате в конце срока к эквиваленту при ежемесячном начислении с капитализацей:

где req – эквивалентная ставка ежемесячного процента в % годовых,

m – количество месяцев,

r – ставка по вкладу в % годовых.

Результат для депозита на 3 года со ставкой 12% годовых и начислением процентов в конце срока: 10,29% годовых. Доход эквивалентен вкладу на 3 года со ставкой 10,29% годовых с капитализацией процентов и ежемесячной выплатой. Принесет больше депозит на 3 года под 11% годовых, c ежемесячным начислением и капитализацией.

Для сравнения с облигациями можно использовать ставку эффективного процента для таких вкладов, которая эквивалентна доходности к погашению:

где reff – эффективная ставка в % годовых,

m – количество месяцев,

r – ставка по вкладу в % годовых.

Эффективная ставка для депозита с ежемесячным начислением процентов и капитализацией:

где reff – эффективная ставка в % годовых,

m – количество месяцев,

r – ставка по вкладу в % годовых.

Эффективная доходность для депозита на 3 года со ставкой 12% годовых и начислением процентов в конце срока: 10,79% годовых.

Остается сравнить вклады с одинаковым сроком любым из способов:

- Рассчитать и сравнить финансовый результат по каждому депозиту.

- Привести ставки по депозитам к единому показателю: эффективной ставке или эквиваленту, и сравнить цифры

Подготовил файл для оценки вкладов.

Налоги по депозитам: частота выплат

Налог по вкладам платится с дохода, который превышает

1 млн руб. х [максимальная из ключевых ставок Банка России на 1-е число каждого месяца налогового периода]

Детали описываются в статье 214.2 Налогового кодекса.

Размер необлагаемого дохода в 2023 году составит 120 тыс. руб., если ключевая ставка 12% сохранится до 1 сентября и не будет расти.

Учитывается доход по вкладам, который начислили за календарный год. Выплата процентов в конце срока ведет к 2 проблемам:

- Весь доход за несколько лет приходится на один год, что увеличивает налогооблагаемую базу: сумма равномерно распределяется по годам при ежемесячном начислении

- Низкая ключевая ставка в год выплаты процентов понизит доход, который не облагается налогом. Размер налога увеличится. Ситуация может оказаться обратной, если ключевая ставка вырастет

Вкладчики с крупными суммами могут заплатить больше налогов. Ситуация изменится, если налоговое законодательство скорректируют.

Итоги

Рост числа вкладов с выплатой процентов в конце срока усложняет сравнение. Меньшая ставка может принести больший доход при ежемесячном начислении. Для оценки можно использовать файл с расчетами.

Депозиты с ежемесячным начислением распределяют налоговые выплаты равномерно на срок действия. Платеж в конце увеличивает налогооблагаемую базу. Проблема затрагивает вкладчиков с крупными суммами и долгосрочные депозиты. Стоит следить за изменениями налогового законодательства: ситуация может меняться.

Общий подход к расчету доходности вложений описал в публикации "Расчет доходности – важный навык инвестора".

В следующей заметке оценю, когда стоит досрочно прекращать депозит, чтобы открыть новый с повышенной ставкой.

При частичном или полном использовании ссылка на источник обязательна.