Для оплаты бизнесовых расходов удобно иметь корпоративную карту. Расскажем, что это такое, сколько стоит, какие есть плюсы и минусы.

Что такое корпоративная карта и сколько она стоит

Корпоративная карта или бизнес-карта — это банковская карта, привязанная к расчётному счёту компании или ИП. К одному счёту можно привязать и несколько карт. Иногда для корпоративной карты открывают отдельный счёт.

Также бывают корпоративные кредитные карты и бизнес-карты с овердрафтом. Во втором случае можно пользоваться как своими, так и заёмными средствами.

Затраты на корпоративную карту складываются из:

1. Комиссии за выпуск.

2. Комиссии за обслуживание.

3. Комиссии за переводы и снятие наличных.

4. Процентов за пользование средствами банка, если есть такой функционал.

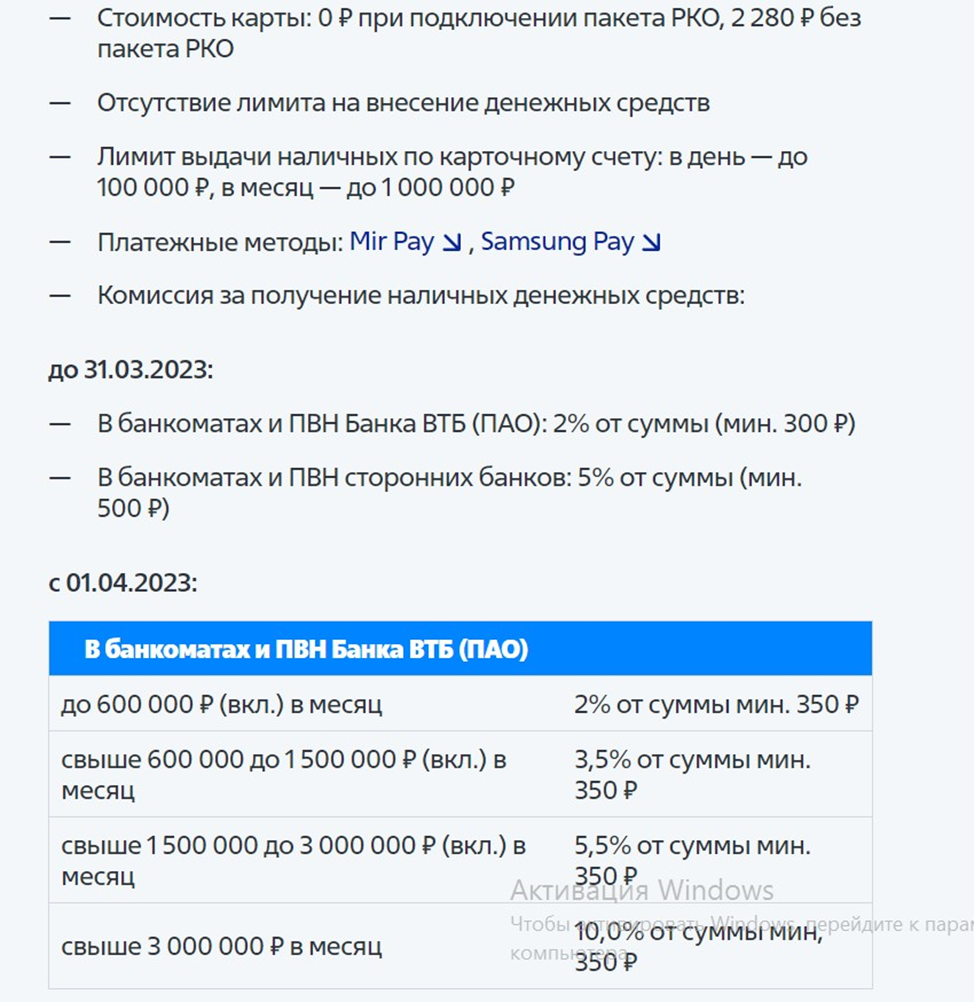

Комиссии у всех банков разные и могут отличаться.

Например, вот фрагмент тарифов по одной из бизнес-карт банка ВТБ:

Преимущества корпоративных карт

Чтобы выдавать сотрудникам наличные для оплаты командировочных расходов, хозяйственных принадлежностей и других нужд бизнеса, нужен кассир и специально оборудованное помещение для хранения и выдачи наличных. Придётся есздить в банк за деньгами, оформлять кассовые документы.

Если оформить корпоративную карту — можно обойтись без всего этого. Таким образом, бизнес-карта позволяет свести к минимуму операции с наличными.

Если наличные все-таки будут нужны, сотрудник может без проблем снять их в ближайшем банкомате. Например, если в торговой точке нет терминала для оплаты картой.

Снятие наличных с бизнес-карты для расчётов от лица компании не считается кассовой операцией, так как деньги при этом не попадают в кассу организации.

Если вы занимаетесь розничной торговлей или услугами для населения, с помощью карты можно через банкомат внести на счёт наличную выручку.

Другие преимущества корпоративной карты:

1. Можно покупать необходимые товары в интернет-магазинах.

2. Легко лимитировать и контролировать расходы сотрудников. Для этого можно установить лимиты расходов за день, месяц или другой период. Отслеживать текущие расходы по бизнес-карте в режиме реального времени можно с помощью интернет-банка и СМС-информирования.

3. Компании и ИП могут рассчитываться между собой наличными только в пределах 100 тыс. руб. по одному договору. Если платить с помощью бизнес-карты, это ограничение можно не соблюдать.

4. Если карта утеряна, но её своевременно заблокировали, деньги останутся целы.

5. Можно получать дополнительные бонусы по аналогии с пластиковыми картами для физических лиц: кешбэк, скидки у компаний – партнеров банка.

Недостатки корпоративных карт

При правильной организации учёта недостатков у корпоративных карт практически нет. Если налажен контроль за расходами, установлены все лимиты, а сотрудники вовремя сдают в бухгалтерию подтверждающие документы, то никаких проблем здесь не будет.

Сложности могут возникнуть в таких ситуациях:

Сотрудник или руководитель организации используют карты в личных целях. Иногда собственники организаций «путают» корпоративные карты с личными, и оплачивают свои покупки. Это чревато проблемами с налоговой — при проверке они признают все эти суммы доходом учредителя или директора и доначислят НДФЛ, страховые взносы, штрафы и пени.

Иногда организации пытаются выдать такие платежи за расходы бизнеса, например, командировочные или представительские. Если это вскроется, доначислят налог на прибыль, УСН или единый сельхозналог, в зависимости от того, какой режим применяет компания. НДФЛ и страховые взносы также придется заплатить.

Так злоупотреблять не нужно, а если деньги уже потратили, нужно вернуть их в кассу или на счёт компании, либо зачесть при будущих платежах в пользу собственника (директора).

Если личные покупки с корпоративной карты оплачивает ИП — это не нарушение. У ИП личное имущество и ресурсы для бизнеса не разделены. Но можно запутаться в своих и бизнесовых расходах, если система налогообложения предполагает уменьшение доходов на расходы.

С карты снимают много налички. Банки отслеживают операции по снятию наличных, и если это крупные суммы — могут заподозрить предпринимателя в незаконном обналичивании.

Конкретные цифры каждый банк определяет сам во внутренних регламентах. В среднем желательно, чтобы объём снятия наличных не превышал 30% от общего месячного оборота по счёту (рекомендации ЦБ РФ от 21.07.2017 № 19-МР).

Объясните всем сотрудникам, чтобы они по возможности платили картой, а наличные снимали только в крайних случаях.