Многие российские компании в ходе своей деятельности могут проводить сделки в различных валютах. Раньше это были чаще всего доллары США, евро, фунты, иены, сейчас же в связи со структурными изменениями это валюты дружественных стран, турецкая лира, юани, дирхамы и многие другие. Согласно российскому законодательству о ведении бухгалтерского учета все операции в отчетности отражаются в рублях, что приводит к необходимости осуществлять пересчет валютных активов и обязательств из валюты в рубли по определенным правилам, а значит может возникать курсовая разница как положительная, так и отрицательная. В этой статье я хотела разобрать порядок формирования курсовой разницы и как она влияет на финансовый результат компании.

1. Что такое курсовая разница и когда она возникает?

Согласно ст 12. закона от 06.12.2011 №402-ФЗ и бухгалтерский и налоговый учет российские компании ведут в рублях:

2. Денежное измерение объектов бухгалтерского учета производится в валюте РФ.

3. Если иное не установлено законодательством РФ, стоимость объектов бух. учета, выраженная в иностранной валюте, подлежит пересчету в валюту РФ.

В международных стандартах отчетности отдельно выделяют понятия функциональной валюты и валюты представления отчетности, так как они могут быть разными. В этой же статье я рассматриваю российский учет.

Курсовая разница - разница, которая возникает в результате пересчета одного и того же количества иностранной валюты в рубли (другую валюту) при использовании разных валютных курсов. Сразу выделю несколько вариантов валютного курса для использования в отчетности:

- официальный обменный курс валюты, установленный ЦБ РФ на заданную дату

- фактический курс на дату операции ( дата поступления средств на счет или в кассу, дата признания доходов, расходов и пр.)

Еще одно определение курсовой разницы - это разница между рублевой оценкой актива или обязательства в иностранной валюте на дату: исполнения обязательства по оплате или отчетную дату и дату принятия его к учету или отчетную дату предыдущего периода.

2. По каким активам и обязательствам формируется курсовая разница?

С точки зрения РСБУ порядок учета активов и обязательств в валюте регламентируется ПБУ 3/2006, согласно которому:

- Пересчет стоимости на дату совершения операции в иностранной валюте, а также на отчетную дату, осуществляется по денежным средствам в кассе, банковских счетах, цен.бумагам (кроме акций), займам, не предъявленной к оплате начисленной выручке, превышающей сумму аванса.

- Принятие к учету в оценке по курсу на дату совершения операции осуществляется по внеоборотным активам (основные средства, нематериальные активы, др.), материально- производственным запасам, а также авансам, полученным и выданным в валюте и пр.

Пример 1: Компания экспортировала вареную сгущенку в дружественную страну 25 июля, получив аванс, равный 30%. Коробки со сгущенкой были отгружены 1 августа на сумму 20 000 юаней. Оплата за продукцию поступила 15 августа.

Официальные курсы валют на дату: 25 июля - 12,5536 рубля, 1 августа - 12,7949 рубля, 15 августа - 13,8741 рубль.

1. Учет аванса: 20 000*30%*12,5536 = 7 532 160 рубля

2. Учет выручки по контракту: 7 532 160 + 20 000*70%* 12,7949 = 25 445 020 рублей ( принятие к учету на дату отгрузки, авансы не пересчитываются)

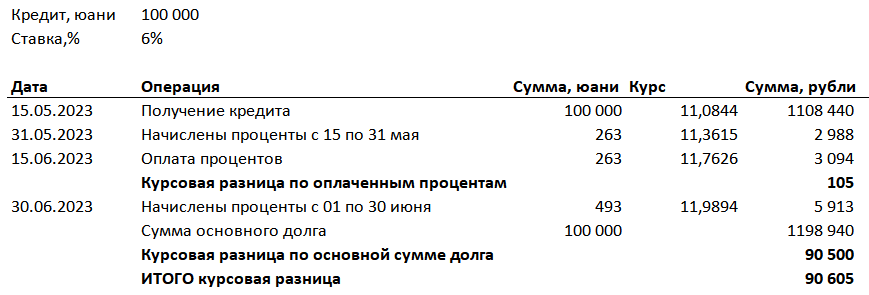

Пример 2. Компания 15 мая получила заем в дружественной валюте в размере 100 000 юаней на 3 месяца по ставке 6% годовых, проценты начисляются ежемесячно и уплачиваются 15-ого числа за предыдущий месяц. Определим сумму задолженности и курсовую разницу за отчетный период - 6 мес. 2023 года.

3. Порядок учета и отражения курсовых разниц в бухгалтерском учете

Курсовые разницы подлежит зачислению на финансовые результаты организации как прочие доходы или прочие расходы ( за искл. расчетов с учредителями по вкладам, а также по активам и обязательствам, используемым деятельности за рубежом) на счете 91 «Прочие доходы и расходы».

Курсовая разница может положительно влиять на финансовый результат и отрицательно:

- если при пересчете по валютному курсу стоимость актива выросла или сократилась сумма обязательства, тогда возникает положительная курсовая разница, которая попадает в прочие доходы ( Проводки: Д50,52,55,57,60,62,66,67 К 91.1)

- если при пересчете по валютному курсу стоимость актива снизилась или выросла сумма обязательства, тогда возникает положительная курсовая разница, которая попадает в прочие расходы ( Проводки: Д91.2 К50,52,55,57,60,62,66,67)

4. Порядок учета и отражения курсовых разниц в налоговом учете

Курсовые разницы в НУ относятся к внереализационным доходам и расходам. 26 марта 2022 года был принят Федеральный закон № 67-ФЗ, в соответствии с которым курсовые разницы (с 2023 и положительные и отрицательные) по требованиям(обязательствам) признаются только в момент прекращения обязательства. Получается, что обязательства, выраженные в валюте, пересчитываются в бухгалтерском учете на последнее число месяца в рубли, но для целей налогового учета курсовая разница по ним в доходах не учитывается до момента исполнения обязательств.

Эта мера действует по 2024 год и не действует в отношении переоценки валютных ценностей - распространяется только на переоценку требований и обязательств (счета 60,62,66,67,71 и 76). Для непризнанных курсовых разниц по требованиям (обязательствам) используются счета: 97.КР "Отложенные расходы по курсовым разницам" и 98.КР "Отложенные доходы по курсовым разницам".

Такое расхождение в учете курсовых разниц в БУ и НУ приводит к формированию временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Понравилась статья - ставь лайк, подписывайся на канал, пиши комментарии!