Продолжаем рассказ о тех рисках, которые кроет в себе неконтролируемая условная выручка. Это не только кассовый разрыв.

Итак, в непростых взаимоотношениях заказчик – подрядчик часто присутствует аванс. Обеспечением возврата является банковская гарантия, которая редко выдается не обеспеченной. В среднем приходится обеспечивать депозитом до 50% от суммы, которую гарантия покрывает.

Аванс – не доход подрядчика, это его долг перед заказчиком, который может быть истребован назад, если что-то пойдет не так.

Когда заказчик не принимает работы (по разным причинам) у подрядчика помимо того, что он живет на аванс, так как больше денег не платят, появляется еще и другая проблема – как аванс закрыть.

Во-первых, любой перевыпуск гарантии в связи с продлением сроков работ – деньги, которые редко кто учитывает при расчете финансового результата. Ох уж эта вера в лучшее.

Во-вторых, вскрытие гарантии. Это не только потеря депозита, но и репутационные риски, которые скажутся на способности компании привлекать финансирование. А при неисполнении требования банка компенсировать уплаченную сумму по банковской гарантии заказчику, подрядчику грозит блокировка счетов. В общем целый букет приятных впечатлений и развивающих упражнений.

В-третьих, если гарантии нет – судебные разбирательства. Запишите тоже на счет репутационных рисков.

Как это связано с условной выручкой?

Мониторинг и контроль причин (только реальный, а не сказочный), по которым заказчик не принимает работы – позволяет своевременно принимать решения о дальнейших действиях в рамках реализации проекта. Иногда действительно заказчик в силу определенных внутренних причин затягивает приемку, но и случается, что сами подрядчики допускают промахи при выполнении работ.

Если игнорировать причины и не стремится сделать процесс управляемым – результат будет ну совсем не очень.

Но есть и другая сторона этого вопроса. Деньги заказчика пошли на авансирование и оплату подрядчикам, поставщикам и т.д. И если в структуре заказчик – генподрядчик такое явление как банковская гарантия присутствует, то между генподрядчиком и подрядчиком, поставщиком и т.д. далеко не всегда. И что же получается?

Деньги отдали. Работы заказчик еще не принял, а подрядчику уже все подписали, чтобы он с голода не умер и оплатили. И все риски по устранению причин, по которым заказчик не примет работы оставили себе. Вот такие душевные люди.

Гарантийное удержание – не решение проблемы. Это отложенный платеж, который не факт, что случится, а деньги на исправление ошибок нужны здесь и сейчас.

Понятно, что не все можно контролировать в ходе реализации проекта, но если не предпринимать никаких действий, то и сюрприз станет весьма неприятным.

Случай был, когда заказчик вскрыл гарантии, а подрядчик до последнего не верил, а потом начали блокировать счета так как исполнить обязательства подрядчик не смог.

Давайте на примере

Как отсутствие контроля за условной выручкой влияет на денежный поток.

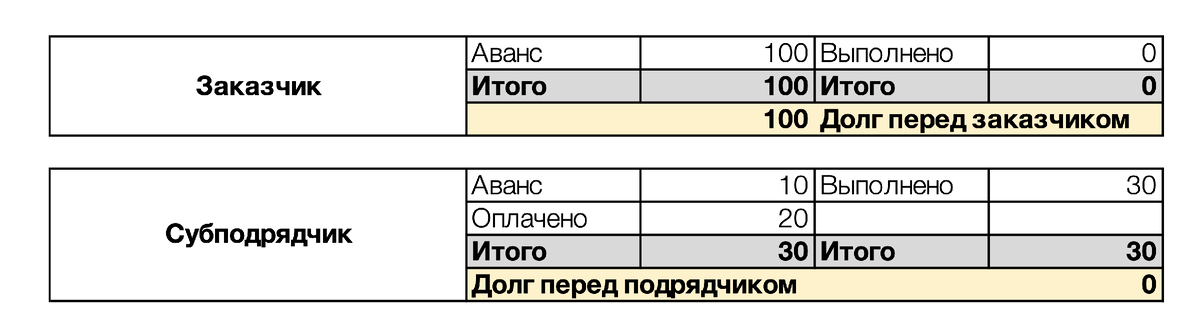

Итак, у нас 2 таблицы.

Таблица 1 – взаиморасчеты с заказчиком и подрядчиком

Вроде как все прилично. А если все это соединить и предположить, что заказчик истребовал аванс. Тогда получается таблица 2.

Таблица 2 – Итого, что будет если истребуют аванс.

Кто-то скажет, что в суд пойдем. Обязательно пойдете, только суд – долго, а к тому моменту дефицит кэша приведет к определенным последствиям. Кто-то строит пирамиды из проектов затыкая огрехи, кто-то сразу выходит и вешает амбарный замок.

Это мы все к тому, что в проекте нужно стремиться делать любой процесс управляемым. А в следующий раз покажем 2 инструмента, которые мы предлагаем, чтобы ну хоть как-то присматривать за условной выручкой.

Автор: Вера Питинова