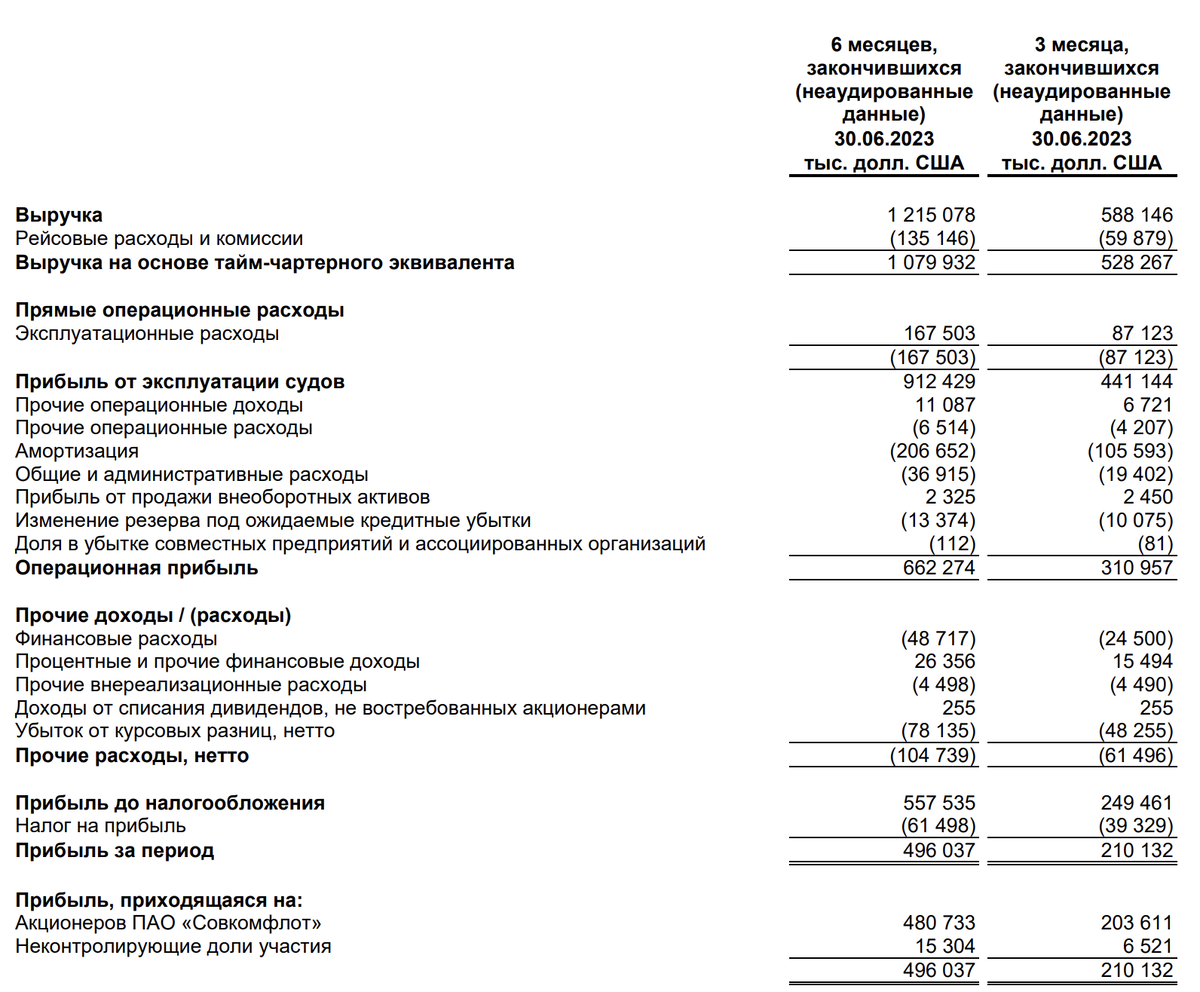

- Выручка: $1 215,1 млн

- EBITDA: $912,4 млн

- Чистая прибыль: $496 млн

- Скорректированная прибыль в рублях: 42 659 млн руб.

Акции на публикацию отчёта отреагировали негативно. Участникам рынка не понравился отчёт без цифр за аналогичный период 2022 г.

Совкомфлот продемонстрировал положительную динамику финансовых показателей, если сравнивать с 2021 г. Это было обусловлено как сохранением положительной конъюнктуры танкерного рынка, так и устойчивой работой портфеля долгосрочных контрактов.

Мы оцениваем результаты, как сильные. Ставки на транспортировку российской нефти сейчас должны быть выше мировых. Основная причина – это увеличения длины маршрутов после переориентации экспорта российской нефти из Европы в Азию из-за санкций в отношении России.

По данным Refinitiv Eikon, партии Urals, в основном направляются в порты Индии и Китая. На Индию приходится более 70% морских поставок нефти, а на Китай - пока около 20%. Более низкая стоимость фрахта свидетельствует о том, что поставщики российской нефти обеспечили достаточное количество судов для перевозки объемов даже с учётом длинных маршрутов.

Спрос на танкеры для сырой нефти будет расти быстрее, чем предложение, на 2,5–3,5% в 2023 и 2024 г. Это в свою очередь позволит Совкомфлот зарабатывать рекордную прибыль в ближайшее время.

Кроме этого, компания сохраняет приверженность политике по выплате дивидендов в размере 50% от скорректированной чистой прибыли по МСФО в рублях. Таким образом, дивиденды за I пол. 2023 г. составит 9 руб., по итогам 2023 г. Совкомфлот может выплатить около 16-18 руб. Ранее мы ожидали дивиденды в размере 12 руб. на акцию. Потенциальная дивидендная доходность составляет почти 16%.

Вчера мы сразу после публикации отчёта вместе с подписчиками Finrange Premium закрыли длинную позицию по 115,5 руб. Тем самым получили доходность более 30%. Планируем откупать акции Совкомфлота после коррекции.

С уважением, команда аналитического сервиса Finrange!

Оригинал статьи смотрите в нашем Finrange Журнале.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

#инвестиции #финансы #экономика #дивиденды #биржа #акции #трейдинг