В предыдущей публикации рассказывал о сравнении депозитов. Остается пополнить вклад, когда выбор сделан. Остается вопрос со старыми депозитами: закрыть досрочно с потерей процентов или держать под низкую ставку.

Вся представленная информация – личное мнение авторов, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

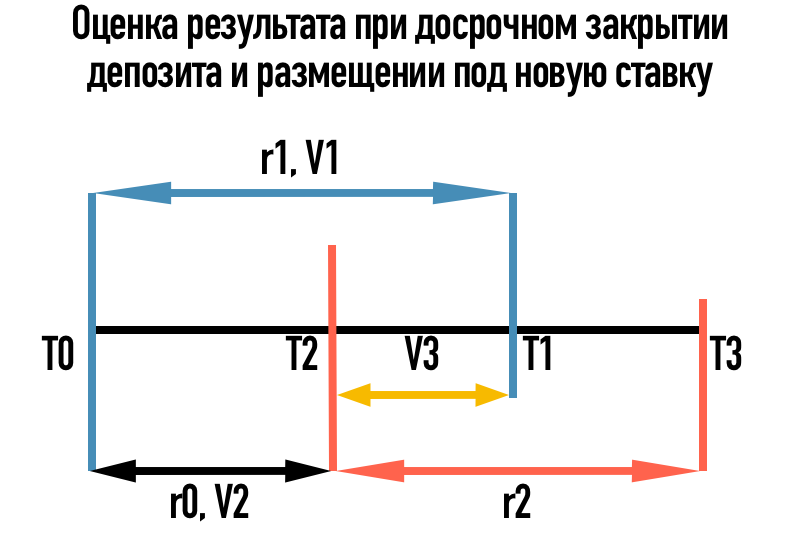

Досрочное закрытие вклада: старые деньги на новый депозит

Ставки по вкладам меняются: высокие проценты могут оказаться ниже через месяц или квартал. Сохранять старый депозит не всегда выгодно, который был открыт раньше по низкой ставке.

Достаточно сравнить ожидаемый доход по старому вкладу с результатом, который даст досрочное закрытие и новый депозит на срок до окончания старого.

T0 – дата открытия первого вклада со ставкой r1,

T1 – дата окончания первого вклада,

T2 – дата открытия второго вклада по ставке r2 и дата досрочного закрытия первого вклада,

T3 – дата окончания второго вклада,

r0 – ставка при досрочном закрытии первого вклада,

V1 – ожидаемый доход по первому вкладу,

V2 – доход при досрочном закрытии первого вклада,

V3 – доход по второму вкладу за время с T2 до T1

Операция интересна, когда V1 меньше, чем V2 + V3. Налоговый эффект не учитывается в расчете.

Пример оценки:

1 июля 2023 года открыт депозит на 100 тыс. руб. по ставке 8% годовых на 3 месяца. Дата окончания: 1 октября 2023 года. Проценты по вкладу ежемесячно капитализируются. Ставка при досрочном закрытии: 0,1% годовых.

16 августа 2023 года банк предложил по новому вкладу на 3 месяца, ставку 11% годовых с ежемесячной капитализацей процентов.

Ожидаемый доход по старому вкладу V1 = 2030 руб. за весь срок.

Доход при досрочном расторжении V2 = 13 руб.

Доход по новому вкладу с 16 августа по 1 октября V3 = 1390 руб.

Результат с 1 июля по 1 октября по старому вкладу: 2030 руб. Закрытие и переход на новый: 1403 руб. = 13 руб. + 1390 руб.

Досрочное расторжение принесет меньше.

Ситуация меняется, если сроки вкладов составят 6 месяцев. Повышенный процент по новому депозиту перекрывает результат от недополученных процентов по старому.

Оценка не учитывает риск падения ставок. Проценты по депозитам могут снизится к моменту окончания первого вклада и результат с досрочным закрытием окажется лучше.

Итоги

Доход не всегда может оказаться выше, если закрыть старый депозит раньше срока с потерей процентов и открыть новый с повышенной ставкой. Достаточно сравнить ожидаемый доход по старому вкладу с результатом, который даст досрочное закрытие и новый депозит на срок до окончания старого.

Оценка не учитывает риск снижения ставок по вкладам. Результат с досрочным закрытием окажется лучше, если решено сохранить старый депозит и проценты по вкладам упадут к моменту окончания срока. Решение придется принимать с учетом этого риска.

Добавил новую вкладку "Досрочное закрытие" в файл по оценке депозитов, чтобы сравнивать разные сценарии.

При частичном или полном использовании ссылка на источник обязательна.