Русал отчитался по итогам 1 полугодия 2023 (в долларах). Из-за снижения мирового спроса на алюминий на 1,5% г/г и на 5,5% не считая Китая (сильно просела Европа), на рынке сложился профицит производства и цены пошли вниз. Все это негативно повлияло на результаты компании. Но это не единственный фактор, сыгравший свою роль.

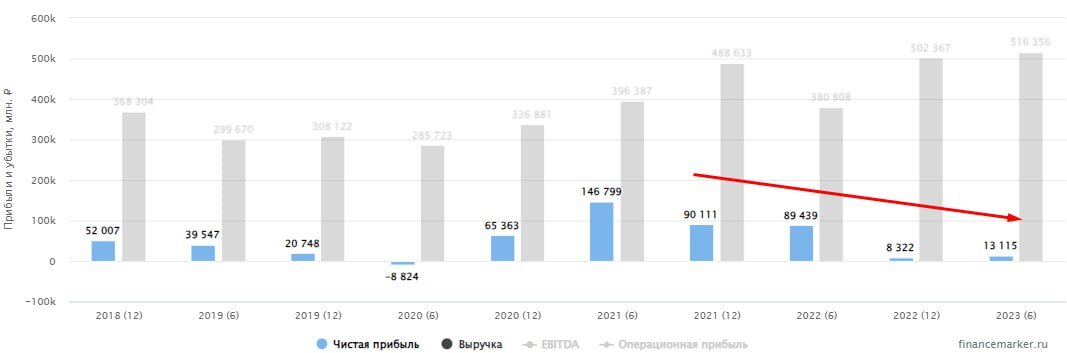

📉 Выручка снизилась на 16,9% г/г на фоне падения цены алюминия на LME более, чем на 24,2%.

📉 При этом, на фоне снижения выручки, себестоимость выросла на 9,6% г/г, что привело к резкому сжиманию маржинальности. EBITDA упала на 84% г/г, а чистая прибыль на 73,7%.

❗️Рост себестоимости на фоне не растущей, а в нашем случае даже падающей выручки - тревожный сигнал для любого бизнеса, который, чаще всего, говорит о наличии операционных проблем. В случае с Русалом, проблемой стало ухудшение доступности сырья (глинозема). "Помогли" этому два фактора: потеря глиноземного завода на территории Украины и санкции на поставки сырья из Австралии. В результате, затраты на приобретение глинозема выросли на 54,8% г/г.

📉 Из-за сильного снижения EBITDA, соотношение ND/EBITDA достигло космических цифр в 12,3x. Нужно понимать, что это временный эффект, связанный с цикличностью бизнеса. При этом, чистый долг в абсолютном выражении практически не изменился.

💰 Чтобы решить возникшую проблему, Русал планирует инвестировать средства (400 млрд рублей) в строительство нового глиноземного завода в Ленинградской области. С одной стороны, в долгосрочной перспективе для компании это позитив, но с другой стороны, в ближайшие годы (а строительство запланировано вплоть до 28-32 годов) вероятность снижения долга и возвращения к дивидендам снижается.

❌ Не добавляет позитива и отсутствие дивидендов от Норникеля, на которые так надеялся менеджмент.

🧐 На мой взгляд, прежде чем инвестировать в эту историю, имеет смысл дождаться ясности с дивидендами Норникеля и оценить дальнейшую динамику долговой нагрузки на фоне инвестпрограммы. Долгосрочно актив может быть интересен, главное, чтобы среднесрочные риски для вас были оправданы.

#RUAL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat