1. Криптоактивы занимают всё большую долю в портфелях инвесторов. Инвесторы стремятся диверсифицировать свои портфели, чтобы снизить риски и обезопасить свои сбережения. Традиционные портфели включают разные классы активов: акции, облигации, золото, коммерческую недвижимость, наличную валюту и др. В последние годы большую популярность стали набирать ещё и криптоактивы. С 2008 г. уже прошло почти 15 лет. Несмотря на множество рисков, криптоактивы увеличили доверие и лояльность клиентов по всему миру.

2. Основные криптоактивы положительно коррелированы с традиционными активами, поэтому не могут пока сильно диверсифицировать традиционные портфели. Дисперсию портфеля снижают активы с небольшой дисперсией или сильной отрицательной корреляцией с другими активами в портфеле. Основные криптоактивы имеют высокую собственную волатильность и положительную корреляцию с традиционными активами. С точки зрения теории оптимального портфеля такие «новые» активы не могут сильно снизить риск портфеля. Наоборот, могут его увеличить.

3. Криптоактивы имеют дополнительные риски, неучитываемые в их доходности. Банкротства брокеров, похищение ключей доступа, ужесточение законодательства в разных странах, киберпреступность – эти и другие механизмы расширяют фактические риски владения криптоактивами. Даже в 2022 и 2023 годах, спустя столько лет формализации рынка криптоактивов, эти дополнительные риски остаются высокими.

4. Оптимизм инвесторов к криптоактивам сохраняется, несмотря на банкротства брокеров и сильную коррекцию рынка. Инвесторы по всем миру сохраняют энтузиазм к различным криптоактивам. Многие монеты показывают внушительный рост, что подкрепляет желание заработать быстрые деньги. Также продолжается мода на децентрализованные финансы. Несмотря на множество отрицательных новостных шоков о регулировании криптовалют в разных странах мира, до сих пор сохраняется оптимизм и положительные кейсы и со стороны регуляторов, и со стороны крупных институциональных инвесторов.

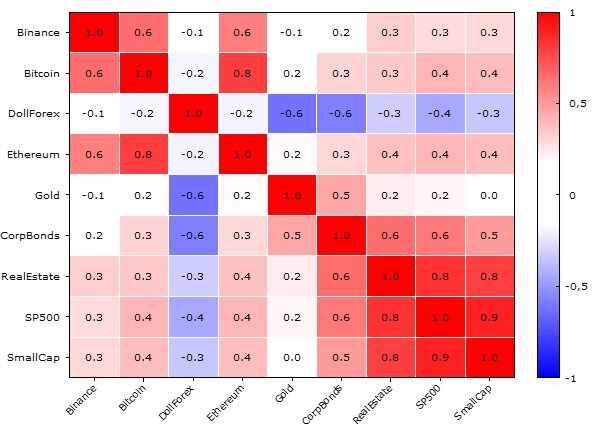

Бинанс имеет наибольшую корреляцию с криптоактивами: биткойном (0,64) и эфиром (0,59). Корреляция с индексом коммерческой недвижимости (0,33), компаниями малой капитализации (0,29), SP500 (0,28) существенно меньше, но тоже высокая.

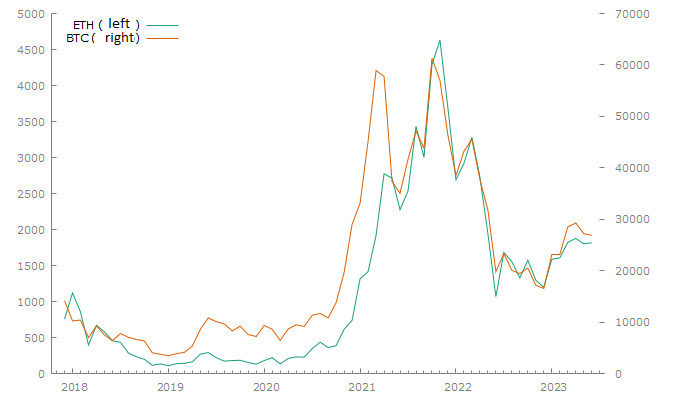

У эфира наибольшая корреляция с биткойном (0,8) и SP500 (0,4). Эфир и биткойн «двигаются» очень синхронно (см. График).

Аналогична, схожая динамика изменения и рынка акций и коммерческой недвижимости.

В целом наибольшие корреляции наблюдаются внутри групп активов: крипто и традиционных. С точки зрения диверсификации портфеля, отрицательных корреляций практически нет. Единственный актив с отрицательными корреляциями – индекс доллара на валютной бирже. Есть лишь одна пара с небольшой отрицательной корреляцией – «бинанс – золото» (-0,061).

Отрицательная корреляция между активами позволяет снизить дисперсию портфеля, поэтому хорошо диверсифицированный портфель часто состоит из бумаг, которые «двигаются» в разных направлениях. Если же активы все вместе будут снижаться при общей стагнации, то хеджирования не произойдёт. Наоборот, бумаги будут усиливать падение друг друга.

С точки зрения диверсификация риска, было бы идеальным, если бы самые надёжные криптоактивы имели отрицательные корреляции с «традиционными» активами. Но этого пока не наблюдается. Криптоактивы стали набирать популярность после мирового финансового кризиса 2007-2009 гг. и американская экономика пока ещё не видела сильного падения, которая может проявить все риски положительной корреляции, когда цены ключевых активов будут стремительно снижаться одновременно, усиливая друг друга (положительная корреляция).

Новый мировой финансовый кризис, которые многие прогнозируют, может не теоретически, а практически проявить диверсификационные способности и дополнительные риски криптоактивов. Исторический период их использования инвесторами пока очень мало, чтобы объективно оценивать риски и усреднённую доходность.

Биткоин вырос с октября 2014 г. по май 2023 г. почти в 80 раз, а максимальный размах составил 282 раза (отношение максимального и минимального значения). Какие-то инвесторы смогли серьёзно разбогатеть, и их успех не оставляет равнодушными многих инвесторов по всему миру. Стандартное отклонение (15933 долл.) превосходит среднее (13733) в 1,16 раза (коэффициент вариации).

Динамика биткоина сильно неоднородна, поэтому целесообразно его исследовать в ранние периоды, до ковида, и после. Беспрецедентная эмиссия доллара привела к избыточной ликвидности на многих рыках, в том числе криптовалюты. Это создало небывалый рост многих активов.

Этот факт важен для исследования криптоактивов в качестве оптимизации портфеля как минимум с двух позиций. Во-первых, биткоин следует общей логике экономических циклов и динамики. Во-вторых, построение более точных моделей ценообразования биткоина требует использования фиктивных переменных, относящихся к ключевым событиям в мировой экономике. Экономическая история биткоина слишком коротка и неоднородна, чтобы пока делать твёрдые выводы о соотношении риск-доходность, активно используемых инвесторами.

Бинанс вырос с декабря 2017 г. почти в 36 раз, а максимальный размах составил 123 раза (отношение максимального и минимального значения). Стандартное отклонение (182,66 долл.) превосходит среднее (164,96 долл.) в 1,11 раза (коэффициент вариации).

Биткоин хорошо апроксимируется не только полиномом больших степеней, но SP500, не диверсифицируя его. Оценка коэффициента регрессии при SP положительна, что снова свидетельствует о положительной корреляции основного «традионного» и криптоактивов.

Могут ли криптоактивы использоваться для диверсификации риска инвесторов? Сначала мы анализируем работы. Авторы приходят к различным выводам. Какие-то исследователи резюмируют, что криптоактивы не помогают снизить дисперсию портфеля, так как положительно связаны между с собой и традиционными активами.

В своём исследовании мы ориентируемся на базовую формулу дисперсии портфеля, как меры риска, которая зависит от дисперсий активов и их ковариаций. Если в портфель добавлять активы с меньшими дисперсиями и отрицательными ковариациями, то можно снижать риск портфеля. Поэтому мы много внимания уделяем корреляционному анализу и анализу описательных статистик криптоактивов и традиционных активов. Мы отобрали три самых крупных криптоактива для своего исследования. Можно было бы брать и множество других монет, но это выходит за рамки нашего исследования, где мы фокусируемся на «фундаментальных», наиболее представительных активов в каждом классе (акции, облигации, коммерческая недвижимость, золото, валюты, криптоактивы и др.).

Корреляционный, графический и регрессионный анализ демонстрируют, что криптоактивы и имеют высокую собственную дисперсию, и положительную корреляцию как между собой, так и с традиционными активами. Это согласуется с различными исследованиями. Эти находки ставят под сомнение возможности основных криптоактивов диверсифицировать риск традиционных портфелей.

В исследовании также проводится графический и регрессионный анализ основных криптоактивов, чтобы понять их динамику и логику изменения. Криптоактивы можно эсктраполировать даже временными полиномами разной степени и активами из нашей выборки.

Цены основных криптоактивов изменяются в общей логике финансовых рынков. Когда монетарная политика смещается, то происходит приток ликвидности и рост активов. В периоды жёсткой монетарной политики спрос на спекулятивные активы начинает снижаться.

Криптоактивы является привлекательными для инвесторов больше не с точки зрения диверсификации риска, а с точки зрения ожидаемой более высокой доходности, которую не могут показать более традиционные (консервативные) активы. При это у криптовалюты есть ещё и дополнительные риски, связанные с нестабильной институциональной средой.