Федеральная налоговая служба активно выявляет фирмы, которые массово привлекают самозанятых к работе. В этом ей помогает информационная система, в которой самозанятые регистрируют чеки. Система анализирует все чеки и составляет список организаций, по которым нужно провести дополнительные контрольные мероприятия. При наличии признаков подмены трудовых отношений на договоры с самозанятыми, налогоплательщикам предлагается в добровольном порядке доплатить налоги и взносы.

Недавно в Девятом арбитражном апелляционном суде рассматривалось дело такого налогоплательщика и было вынесено решение в его пользу – Постановление Девятого арбитражного апелляционного суда от 07.07.2023г. №09АП-33718/2023 по делу №А40-7588/23.

Формулировки из Постановления очень подходят для того, чтобы отбиться от претензий налоговиков, если они заинтересуются вашим сотрудничеством с самозанятыми.

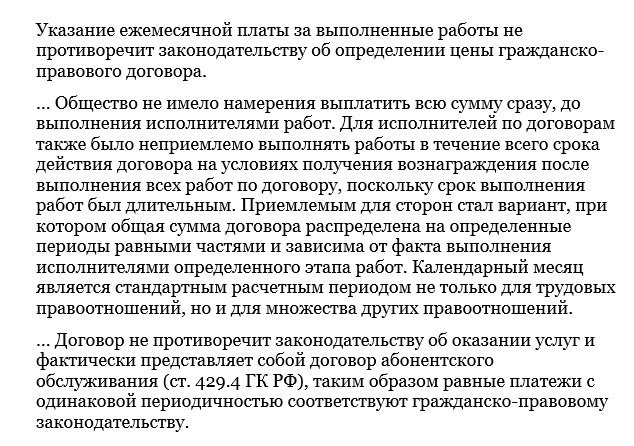

Одним из основных аргументов налоговых органов при попытке переквалификации договора является регулярный характер платежей самозанятому, одинаковая сумма платежа каждый месяц.

Вот что по этому поводу говорит суд и что вы также можете использовать в случае претензий налоговиков:

На заявление налоговиков о том, что заключение с самозанятым гражданско-правового договора, а не трудового преследовало единственную цель – получение необоснованной налоговой выгоды, можно отвечать следующим образом:

Какие еще обстоятельства помогли налогоплательщику убедить суд в своей правоте:

- Привлеченные к работе самозанятые были трудоустроены по основному месту работы в других организациях

- Работы, выполняемые самозанятыми, не относились непосредственно к прямой и уставной деятельности заказчика, а носили разовый и вспомогательный характер. После выполнения задачи (создание программного продукта) отношения с исполнителями были прекращены

- Работы выполнялись на оборудовании исполнителей, хотя судья указал на то, что выполнение работ с использованием оборудования заказчика не противоречит положениям Гражданского кодекса:

Привлекая к работе самозанятых, нужно быть готовым к тому, что налоговики заинтересуются характером ваших взаимоотношений и попробуют их переквалифицировать в трудовые. Изучите признаки, которые используют для этого налоговики. Они перечислены на сайте ФНС

Если вы грамотно и аргументированно ответите на все их претензии, то не попадете в «воронку продаж» по принуждению налогоплательщиков к добровольной доплате налога.

О том, как работает эта воронка я рассказываю в статье «Воронка продаж налоговиков».

Подписывайтесь на канал, чтобы не пропустить выход новых материалов.

По вопросам сотрудничества пишите на почту maksikurs@yandex.ru или WhatsApp.