Решиться на ипотеку не так просто, но при внимательном подсчете можно увидеть, что и аренда квартиры удовольствие не из дешевых. Так что же выбрать?

Аренда квартиры

Плюсы:

- гибкость в смене места жительства (например, из-за частых командировок или путешествий);

- нет необходимости заниматься продажей жилья при переезде;

- меньше обязанностей и ответственности: ремонт и техническое обслуживание часто полностью или частично лежат на владельце квартиры.

Минусы:

- ограничения на ремонт или другие улучшения квартиры: требуется получить согласие владельца, чтобы внести изменения, например, перекрасить стены или добавить мебель;

- ограничение на количество проживающих в квартире, а также многие арендодатели против квартирантов с животными;

- при долгосрочной аренде тяжело откладывать или инвестировать деньги в недвижимость;

- нет уверенности в стабильности аренды: владелец имеет право в любое время расторгнуть контракт или повысить оплату за месяц.

Покупка квартиры в ипотеку

Плюсы:

- своя квартира - это гарантия стабильности, это всегда инвестиции в будущее;

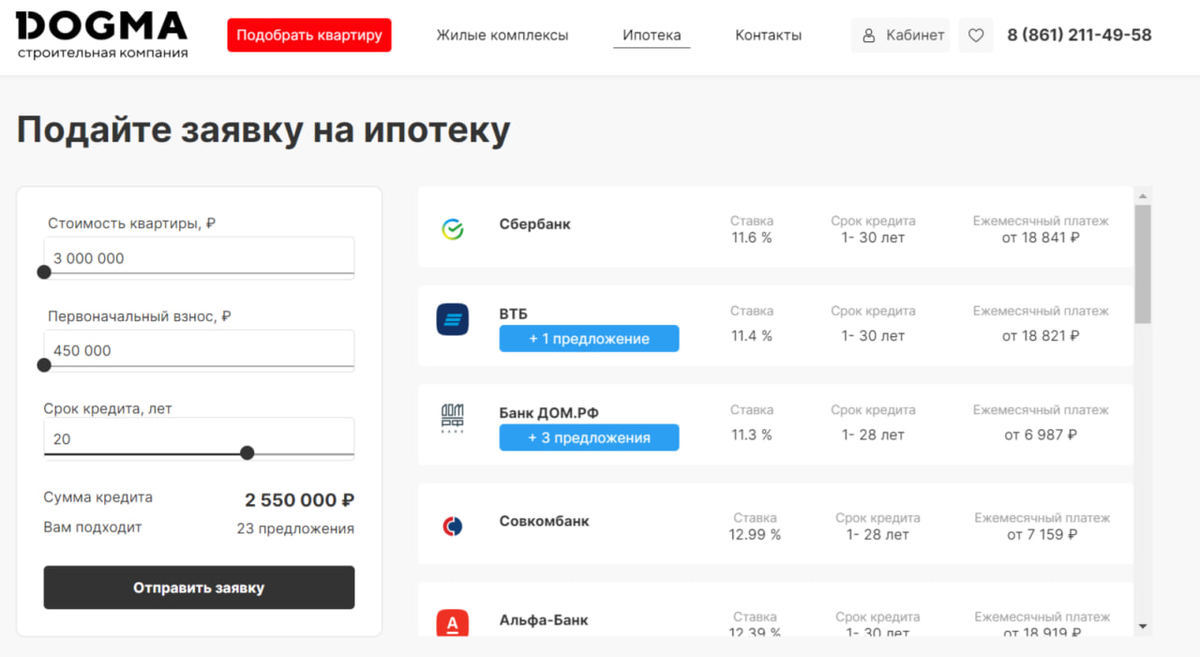

- график платежей по ипотеке известен заранее, он фиксируется на весь период кредитования. Есть специальный ипотечный калькулятор, при помощи которого вы сможете прямо сейчас рассчитать, каким будет ежемесячный взнос на конкретный период погашения;

- ипотечный платеж может быть ниже, чем стоимость аренды квартиры;

- являясь собственником, вы имеете право на получение налогового вычета (а как это сделать, читайте в нашей статье);

- в зависимости от разных ситуаций банк может предоставить ипотечные каникулы;

- оформляя ипотеку, вы сможете стать участником различных государственных программ поддержки населения.

Минусы:

- ипотечный кредит включает в себя процентные платежи, что увеличивает общую стоимость недвижимости;

- ипотека предоставляется на длительный период, что означает долговременное финансовое обязательство;

- для получения ипотечного кредита может потребоваться значительный предварительный взнос.

А теперь рассмотрим каждый из случаев на примерах

Аренда квартиры: в некоем городе Н. средняя стоимость аренды однокомнатной квартиры составляет 45 000 рублей в месяц. За год аренды вы потратите 540 000 рублей. Через 10 лет общая сумма арендных платежей составит 5 400 000 рублей.

Ипотека: В этом же городе стоимость однокомнатной квартиры ОТ ЗАСТРОЙЩИКА составляет 7 000 000 рублей. Вы вносите первоначальный взнос 15%, то есть 1 050 000 рублей. Таким образом, вам нужно будет взять ипотеку на 5 950 000 рублей. Предположим, что процентная ставка по ипотеке составляет 4% (Семейная ипотека, субсидированная ставка) годовых и срок кредита - 10 лет. Ежемесячные выплаты по ипотеке будут примерно 60 240 рублей. За 10 лет вы заплатите 7 228 000 рублей, включая проценты по кредиту.

Итог

Разница в ежемесячном платеже около 15 000 рублей, но за эти 10 лет вы станете собственником квартиры.

Возможность рефинансирования ипотеки, защита имущества, получение отдельных льгот и выгодной ставки для определенных категорий населения - эти и другие меры государственной поддержки можно получить при оформлении ипотеки.

Выбирая надежного застройщика, такого как DOGMA, у вас есть возможность получить привлекательные условия от банков и оформить ипотеку на выгодных условиях. Например, вы можете выбрать ипотеку с субсидированной процентной ставкой 0.3% на первые 2 года и вложить освободившуюся сумму денег на улучшение условий в новой квартире. Подробнее о преимуществах ипотеки с низкой ставкой мы рассказали в этой статье.