Отпуска закончились, и мы снова начинаем публиковать статьи и обзоры, спасибо, что дождались и читаете. Однако, жизнь – это не только работа, но и возможность реализации других интересов, например путешествия. Если интересно, то тоже с готовностью можем поделиться, а сегодня речь пойдет о нашей основной текущей позиции в инвестиционном портфеле.

Акции Алибабы в верхней строчке (по аллокации) в нашем инвестиционном портфеле.

Почему в данный момент, когда Гонконгский рынок снижается мы наращиваем позиции в акциях Alibaba(9988)?

Вот основные факторы, склонившие чашу весов в пользу BABA(ы).

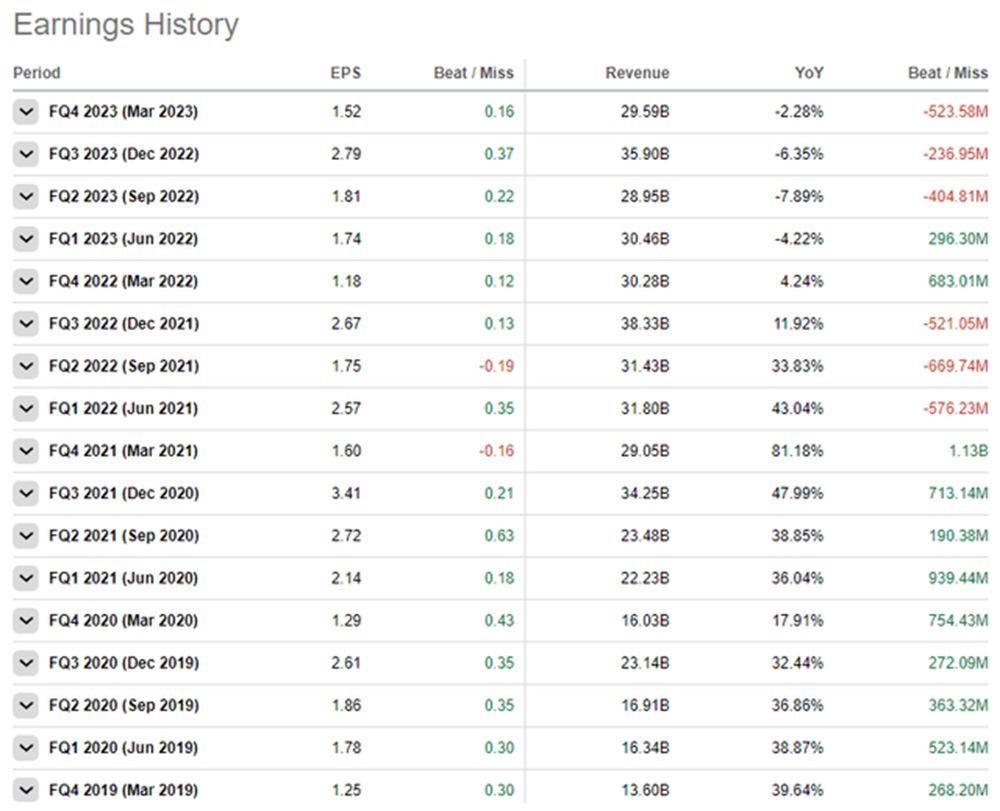

1. 10 августа компания опубликовала отчет за предыдущий квартал, и он порадовал. Так прибыль увеличилась на 18,75%. Прогноз на будущий квартал не менее позитивный.

2. Денежный поток Alibaba в последние кварталы значительно восстановился.

3. Компания сильно недооценена и в настоящее время предлагает 5 летний прогнозируемый среднегодовой темп роста в размере 34%.

4. Технически стоимость акции обладает хорошим потенциалом роста.

А теперь подробнее.

После астрономического роста продаж в 2020–2021 годах из-за роста спроса, вызванного COVID, Alibaba в последние кварталы боролась за рост выручки. И хотя продолжающиеся экономические проблемы Китая и регулятивные репрессии в технологическом секторе продолжают сильно давить на бизнес BABA, новое внимание руководства к прибыльности позволило восстановить свободный денежный поток Alibaba TTM до ~ 25 миллиардов долларов по состоянию на четвертый квартал 2023 года(по март 2023 года).

За последний квартал мы видим уже EPS(прибыль на 1 акцию) - 2,355USD, а это демонстрирует рост в 31,32% (год к году). И все это при сниженном потреблении китайского населения, которое выбрало сберегательную модель потребления после ковида. По мере восстановления спроса, мы вправе ожидать улучшения этого показателя.

В течение апреля-июня 2023 г. ВВП Китая вырос всего на +0,8% кв/кв (по сравнению с +2,2% кв/кв роста в первом квартале 2023 г.), что вызывает опасения серьезного экономического спада во второй по величине экономике мира. В то время, как макроэкономическая среда остается сложной, жесткие меры китайского правительства в технологическом секторе ослабевают, а ожидания дальнейших фискальных стимулов растут.

Как вы понимаете, что негатив в макроэкономических данных сегодня повышает шанс на серьезные стимулирующие меры от правительства Китая. Учитывая невероятное проникновение на рынок (более 1 миллиарда пользователей), Alibaba выиграет от повторного открытия Китая и любых фискальных стимулов!

Далее.

Руководство BABA в последние месяцы предприняло несколько шагов, благоприятных для акционеров, включая усилия по оптимизации затрат в бизнесе (повышение прибыльности и генерация денежных потоков), расширение программы возврата капитала Alibaba, и реорганизация бизнеса (в первом квартале было объявлено о разделении на шесть различных подразделений). Потенциал подобного корпоративного действия для акционеров по нашим оценкам не менее 100% от текущей стоимости Alibaba.

Несмотря на отрицательный рост выручки в последние кварталы, свободный денежный поток Alibaba резко увеличился в результате продолжающихся усилий китайского технологического конгломерата по оптимизации затрат.

Основной бизнес Alibaba в области электронной коммерции, возможно, достиг предельного роста внутри Китая, тем не менее, облачные технологии и международная электронная коммерция являются быстро растущими бизнес-сегментами с огромным потенциалом роста. Как вы, возможно, знаете, в последние месяцы Alibaba объявила о нескольких ключевых продуктах ИИ, а также зарекомендовала себя, как ведущий поставщик облачных услуг в Китае. Я думаю, что Alibaba Cloud только начинается! Облачный бизнес будет выделен в ближайшие кварталы, и я полагаю, что руководство намерено открыть огромную акционерную стоимость для инвесторов BABA.

Да, в краткосрочной ситуации у компании не все позитивно, что и отражается в котировках, но долгосрочные перспективы чрезвычайно оптимистичны.

И тем не менее текущая скидка от американских корпораций чрезмерна, так Alibaba торгуется с мультипликатором EV/FCF ~7,3x, в то время как Apple ( AAPL ) торгуется с мультипликатором EV/FCF ~28,66x, несмотря на то, что первая компания зарегистрировала более высокие темпы роста в последние кварталы и может похвастаться более сильными прогнозируемыми темпами роста. Мультипликаторы отличаются в три раза, но так было не всегда. Смотрите ниже.

А теперь стоит рассмотреть техническую картину в акции.

Цена акции сформировала зону консолидации вблизи уровня в 80USD, от которой несколько раз отскакивала. Можем предположить, что в данный момент формируется разворотная фигура «Голова и плечи» перевернутая. Но прежде обозначим цель в районе 120USD, уровень шеи. Потенциал на 2024 год - 180USD, что дает более 100%.

Можно формировать позицию на текущих уровнях, с возможностью добавить в районе 80 USD. Размер позиции до 5%, с возможностью увеличения после пробоя уровня шеи.

Позицию можно рассматривать, как краткосрочную во втором полугодии 2023 года с целью 120USD. Далее высока вероятность хорошей коррекции, если мир вкатиться в рецессию.

Данная статья не является индивидуальной инвестиционной рекомендацией.