Порядок определения затрат на строительство временных зданий и сооружений прописан в «Методике определения затрат на строительство временных зданий и сооружений, включаемых в сводный сметный расчет стоимости строительства объектов капитального строительства», утвержденной приказом Минстроя РФ от 19.06.2020г. №332/пр.

Необходимость устройства временных зданий и сооружений должна быть обоснована данными проекта организации строительства (ПОС).

Строительство временных зданий и сооружений включает в себя затраты на устройство, обустройство, приспособление, монтаж, сборку, амортизацию, текущий ремонт, эксплуатацию, содержание и перемещение, а также разборку, демонтаж временных зданий и сооружений, необходимых для обеспечения производственных нужд и обслуживания работников строительства.

Согласно Методике по ВЗиС, затраты на строительство временных зданий и сооружения можно определить двумя способами:

1) Нормативным методом с применением нормативов затрат, приведенных в приложениях к приказу 332/пр;

2) Расчетным методом.

Одновременное использование расчетного и нормативного методов не допускается.

Исключение составляют работы и затраты, связанные с устройством следующих временных сооружений:

- подъездные дороги за пределами стройплощадки;

- притрассовые дороги при строительстве магистральных линейных сооружений;

- сети инженерно-технического обеспечения от источника подключения до распределительных устройств на строительной площадке;

- конструкции для установки стационарного телекоммуникационного оборудования для обеспечения сотовой связи, интернета и средств фото- и видеофиксации на период строительства;

- рельсовые пути грузоподъемных кранов (башенных, козловых и портально-стреловых) и основания под них;

- и другие сооружения, перечисленные в пп.18-20 приказа №332/пр.

Нормативами, приведенными в Методике по ВЗиС, эти затраты не учтены, для их определения необходимо составлять отдельные локальные сметы и калькуляции. Подробный порядок учета этих затрат в сводном сметном расчете описан в п.26 и п.27 приказа №332/пр.

Метод определения затрат на строительство временных зданий и сооружений устанавливается застройщиком (техническим заказчиком) при подготовке технического задания на разработку проектной документации.

Нормативный метод

Нормативный метод определения затрат на строительство временных зданий и сооружений используется в следующих случаях:

При капитальном строительстве:

- объектов производственного назначения;

- объектов непроизводственного назначения;

- линейных объектов.

Нормативы приведены в Приложении №1 к приказу №332/пр.

При капитальном ремонте:

- объектов жилищного назначения;

- объектов социально-культурного назначения;

- объектов коммунально-бытового назначения;

- объектов коммунальной инфраструктуры.

Нормативы приведены в Приложении №2 к приказу №332/пр.

При капитальном ремонте и реконструкции:

- объектов производственного назначения;

- непроизводственного назначения;

- линейных объектов;

- при строительстве вторых и последующих очередей, новых цехов, производств и коммуникаций на территории действующих предприятий.

Применяются нормативы из Приложения №1 с понижающим коэффициентом 0,8.

Общий порядок применения нормативов прописан в пп.23-25 приказа №332/пр.

Нормативами затрат учтено строительство только титульных зданий и сооружений, таких как:

- здания, сооружения и помещения, предназначенные для производственных нужд и обслуживания работников строительства (приспособленные существующие и возводимые);

- материально-технические склады на строительной площадке;

- электростанции, котельные, насосные, водопроводные, канализационные и подобные здания временного пользования;

- производственные мастерские многофункционального назначения;

- заборы и специальные защитные ограждения территории строительства на период строительства с оформлением информационных щитов;

- железные и автомобильные дороги, грунтовые землевозные, технологические проезды, проходящие в границах территории строительства;

- разводящие сети инженерно-технического обеспечения (водо-, тепло- , электроснабжения, связи и другие) от распределительных устройств на строительной площадке до рабочей зоны;

- и другие, перечисленные в п.16 приказа №332/пр.

Затраты на возведение, разборку, демонтаж, амортизацию, текущий ремонт, эксплуатацию, содержание и перемещение нетитульных временных зданий и сооружений учитываются нормативами накладных расходов.

Нормативы затрат на строительство сформированы по принципу усреднения с определением нормативного количества временных зданий и сооружений, необходимого и достаточного для обеспечения производственных нужд и обслуживания работников строительства на основании данных проекта организации строительства (п.10 Методики).

Расчетный метод

Расчетным методом затраты на строительство временных зданий и сооружений определяются для тех объектов, для которых отсутствуют нормативы в Приложениях №1 и №2 Методики, а также при определении сметной стоимости сноса объектов капитального строительства.

При расчетном способе определения стоимости ВЗиС составляются локальные сметные расчеты и калькуляции согласно перечню затрат, указанных в п.14 приказа №332/пр, в соответствии с необходимым набором временных зданий и сооружений, предусмотренным в проектной документации на основании данных ПОС. Порядок учета данных затрат в сводном сметном расчете прописан в п.30 приказа №332/пр.

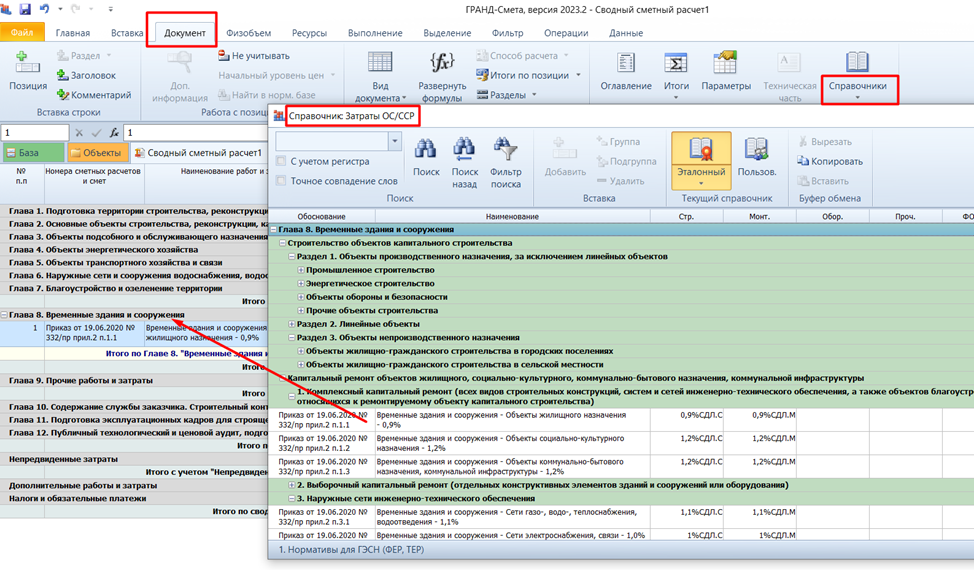

В ПК «Гранд-Смета» нормативы затрат на строительство временных зданий и сооружений включены в справочник «Затраты ОС/ССР». Чтобы применить нужный норматив, необходимо натащить его с нажатой левой кнопкой мыши в соответствующую главу сводной или объектной сметы.