Банк России вчера поднял ключевую ставку до 12%. Шаг повышения оказался не маленьким - 3.5%. Такое повышение - это повод для многих инвесторов на минутку остановится и задуматься о своей стратегии и планах на будущее. Предлагаю сегодня рассмотреть активы, чья доходность явно вырастет из-за подъема ставки.

Облигации

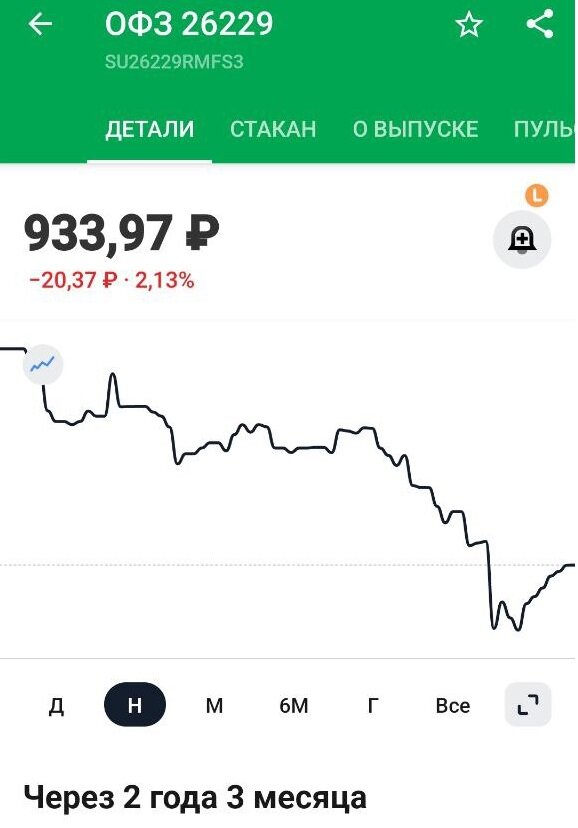

Как только ЦБ РФ объявил о повышении ключевой ставки, стоимость некоторых ОФЗ начала падать. В меньшей степени пострадали флоатеры, в большей длинные и короткие ОФЗ.

Причем позавчера облигации так хорошо отпадали, что вчера когда инвесторы немного выдохнули, а Минфин заявил, что отменяет аукцион по размещению ОФЗ намеченный на 16 августа, облигации начали даже отрастать немного в цене. Но в целом за неделю мы видим падение цены, а значит рост доходности к погашению.

Данное явление было вполне ожидаемым. Более того, сейчас стоит посмотреть на дальнейшую динамику:

- курса доллара;

- инфляции.

Если у инвесторов будут ожидания, что инфляция вырастет, то они будут и дальше распродавать длинные ОФЗ. И если ЦБ РФ 15 сентября примет решение о дальнейшем увеличении ключевой ставки, ОФЗ еще подешевеют, ведь инвесторы начнут перекладываться в новые более высоко доходные облигации.

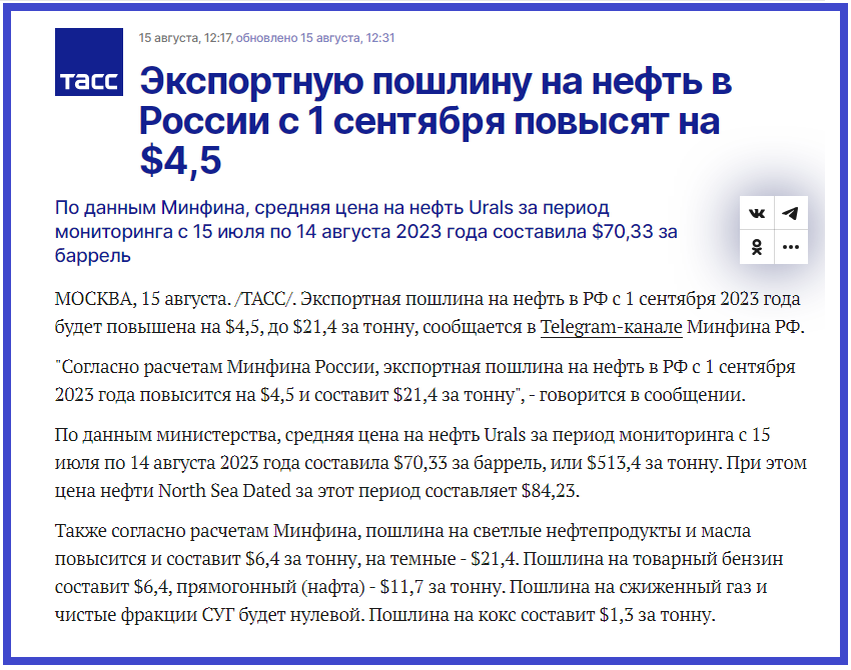

Но в то же время уже начали поступать хорошие новости, которые могут поддержать рубль. В сентябре вырастет экспортная пошлина на нефть, а это приведет к тому, что наши нефтедобывающие компании будут продавать больше выручки и оказывать давление на доллар.

Так же сейчас пошли разговоры о возможном возвращении к введению нормативов по продаже валютной выручки...

Сейчас можно купить длинные ОФЗ вот с такой доходностью:

- ОФЗ 26229 - 10,79%;

- ОФЗ 26241 - 11,31%;

- ОФЗ 26243 - 11.17%.

Но стоит для себя решить: а пора ли покупать длинные ОФЗ?

Депозиты

Еще вчера Альфа и ВТБ объявили о повышении ставок по депозитам. Очень скоро и другие банки последуют их примеру. Собственно - это нормальное явление, что при повышении ключевой ставки, доходность депозитов растет. Вспомните какой она были в марте 2022 года, когда ключевую ставку увеличили до 20%.

Но тут опять же, я бы не бежала открывать депозит прям сегодня. Очень быстро за Альфой и ВТБ подтянутся другие банки. Тут надо смотреть динамику, думаю через неделю, а то и раньше уже нам будет из чего выбирать.

Лично я всегда стараюсь открыть депозит в том банке, в котором и так обслуживаюсь. Недавно вот открыла счет через финуслуги в другом банке ради получения бонуса, посмотрю насколько легко можно будет потом вывести деньги со счета не заводя еще один пластик.

Краудлендинг

Краудлендинг - это выдача займов бизнесу под процент. У нас в стране функционирует уже довольно-таки много краудлендинговых платформ. Бизнесмены на них оформляют заявки на займы, платформы их проверяют, проводят скоринг и если их все устраивает, начинают сбор денег от инвесторов. Сбор денег проходит обычно в автоматическом режиме, ведь инвесторы обычно заводят на платформу Х рублей, а уж платформа из распределяет между займами, а так же реинвестирует доход.

Ставка по займам обычно не ниже ключевой ставки, но если займ уже выдан, то его условия не меняются. Я думаю, что краудлендинговые платформы тоже в ближайшее время пересмотрят свои ставки, что бы повысить привлекательность данного инвест-продукта, иначе никто не понесет им свежие деньги. И опять же банки поднимут ставки, а значит заемщикам некуда бежать, условно говоря займа под 10% уже нигде не найдешь.

Другой дело, что сейчас на платформах уже прошло одобрение сколько-то займов по старым ставкам. Что бы доходность краудлендинга была выше, заходить надо не сегодня и, возможно даже не через неделю. Надо контролировать когда появится много займов с большой доходностью и уже тогда можно заносить деньги.

Я сама инвестирую уже на двух платформах, о своих результатах я рассказывала ранее.

Сейчас я ожидаю, что доходность краудлендинг вырастет. Более того, недавно я нашла еще одну интересную платформу, которая в одной важной мелочи значительно отличается от Потока Digital и Jetlend. Вполне возможно, что скоро я зарегистрируюсь на ней и пополню там свой счет.

При этом я не готова давать совет сейчас открывать депозит, покупать облигации или нырять в краудлендинг. В текущей ситуации не факт, что эти активы помогут обогнать инфляцию. Но в то же время с акциями свои риски. Вспомните как рынок отреагировал на новость о заседании ЦБ. Было очевидно, что рано или поздно ставку поднимут, а котировки просто рухнули в моменте. Рынок акций сейчас очень чувствителен к новостям, не дай Бог что, обвалится, мало не покажется никому.

Приглашаю вас подписываться на мой телеграмм-канал.