Всем привет! Сегодня решил переосмыслить свой Долгосрочный Инвестиционный Портфель. Из металлургов я держу одного ММК, на 7% от депозита. Покупал я ММК под дивиденды, но сколько заплатят не знаю...

Поэтому решил сегодня на основе массива имеющейся информации рассчитать выручку и FCF компании за 2022г и на основе этого дивиденды.

Но для начала о Компании

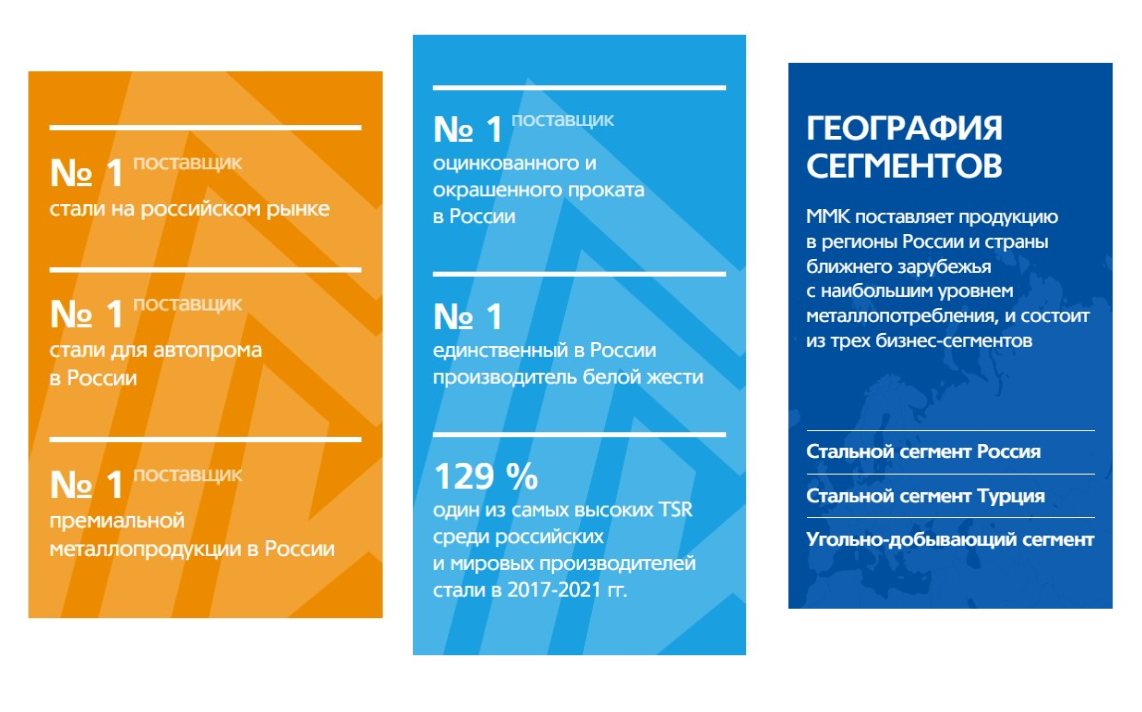

Магнитогорский Металлургический Комбинат - это поставщик стали, премиальной металлопродукции, оцинкованного и окрашенного проката, стали для автопрома. И по всем этим направлениям - лидер в России.

Конкуренты

По отношению капитализации к чистой стоимости компании (EV) - ММК самый дорогой металлург, акции переоценены по этому показателю.

За год акции ММК выросли на +114,81%! Это гораздо больше, чем другие!

Из этого делаем вывод: крупные игроки заходят в акции, для этого должна быть веская причина!

Структура выручки ММК

- Г/к Прокат: 48%

- Оцинкованный Прокат: 14%

- Слябы и Заготовка: 9%

- Х/к Прокат: 9%

- Продукция ст. 5000: 7%

- Прочая продукция глубокой переработки: 6%

- Прокат с Полимерным покрытием

Также из последнего отчёта следует, что доля экспорта всего: 14,3%, что гораздо меньше чем у конкурентов, а значит снижение курса рубля не увеличит выручку компании, как у конкурентов.

Рассчитаем Выручку на основе операционной деятельности за 2022г

Сначала определим цену на сталь в мире в период 2022 года:

Средняя цена стали составила около $560 за тонну, так как на экспорт идёт в основном г/к сталь, другие позиции совсем несущественны, сталь занимает около 94% экспорта.

Далее цена за сталь в среднем по России:

С учётом дисконтов цена на сталь в среднем выходит около 58.000 за тонну. Если прибавить остальные продукты, что получим от 69-72 тыс руб за тонну.

Расчёт Выручки

Выручка = Экспорт + Продажи В России

Экспорт = (10.700.000 * 14,3%) * $560 = $856,86 млн

Внутри России = (10.700.000-14,3%) * 70.500 = 646,477 млрд Р

Средний курс доллара за 2022г по моим расчётам составляет: 80,3 р

Выручка = 646,477 млрд + (856,86 млн * 80,3 р) = 715,282 млрд

Выручка по моим прогнозам должна снизится на 18% год к году

Дивидендная политика

Выплата дивидендов, как правило, будет составлять не менее 100% свободного денежного потока, если отношение чистого долга к EBITDA <1

Выплата дивидендов, как правило, будет составлять не менее 50% свободного денежного потока, если отношение чистого долга к EBITDA >1

Расчёт FCF

Расчёт Свободного денежного потока не представляется возможным, так как я не могу знать о всех расходах компании, но если взять исторические данные, то получим, что в среднем FCF = 20-23% от выручки.

Следовательно прогнозный FCF = около 153 млрд.

Чтобы узнать размер дивидендов нужно спрогнозировать отношение чистого долга к EBITDA:

Так как компания давно не выплачивала дивиденды - логично предположить большое количество скопившейся наличности, следовательно чисты долг с бОльшей долей вероятности отрицателен!

Расчёт Дивидендов

Наконец мы можем рассчитать дивиденды на основе всех полученных переменных:

Дивиденд = (FCF * 100%) / Кол-во акций = 153 млрд / 11,174 млрд = 13,69 р на акцию за 2022 год, что составляет: +25,78% див доходности!

Итог

По моим расчётам ММК может выплатить более 13 рублей на акцию дивидендами, что составляет более 25% дивидендной доходности! Цифры могут показаться завышенными, однако компания давно не выплачивала дивиденды, у неё скопилось куча денег на счетах (более 101 млрд по последним данным). Также компании некуда развиваться, поэтому для стимулирования роста акций могут быть выплачены рекордные дивиденды!

Акции буду докупать на просадках, а вы держите акции ММК?

Спасибо за внимание! Подпишитесь, чтобы не пропустить будущие уникальные публикации!

Благодарю!🫱🏻🫲🏻