Право на ежегодный оплачиваемый отпуск относится к числу основных конституционных прав граждан. Оно гарантируется всем лицам, работающим по трудовому договору (п. 5 ст. 37 Конституции РФ). В соответствии со ст. 114 ТК РФ работникам имеет право на ежегодные отпуска с сохранением места работы (должности) и среднего заработка. Общие правила расчета среднего заработка для оплаты отпуска утверждены ст. 139 ТК РФ и Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922 (далее – Положение № 922).

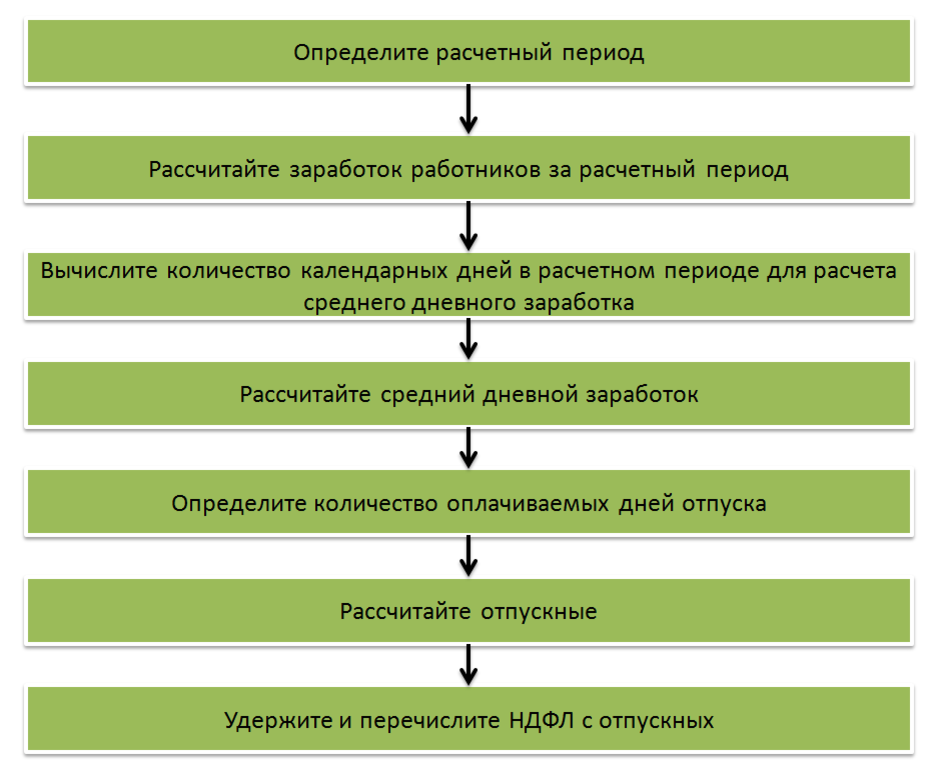

На схеме 1 представлен алгоритм расчета отпускных, благодаря которому можно обнаружить, на каких этапах появляются ошибки.

Схема 1. − Алгоритм расчета отпускных

Ошибки в определении расчетного периода

Общее правило для расчета отпускных: расчетным периодом для отпускных признается 12 календарных месяцев перед месяцем начала отпуска (ч. 3 ст. 139 ТК РФ).

1. В расчетный период не включены дни месяца трудоустройства, если работник трудится в компании меньше 12 месяцев.

Типичная ошибка: Бухгалтеры неверно определяют границы расчетного периода, если работник трудоустроился в компанию меньше 12 месяцев назад. Они используют следующее правило: один календарный месяц — это период с 1-го по последнее число данного месяца включительно.

Основание — пункт 4 Положения, утвержденный постановлением Правительства от 24.12.2007 № 922 (далее — Положение № 922).

Решение: Расчетный период может начинаться не с 1-го числа месяца. Дни месяца, в котором работник трудоустроился в компанию, тоже нужно учесть. Тогда заработок за этот месяц войдет в расчет отпускных (схема 2).

Схема 2. − Расчетный период, если работник трудоустроен в компании меньше 12 месяцев.

Рис. 1. – отпуск сотрудника, трудоустроенного в компании меньше 12 месяцев.

2. Неверно перенесен расчетный период.

Согласно п.5 Положения № 922 из расчетного периода исключаются дни:

- болезни;

- отпуска по беременности и родам;

- отпусков за свой счет;

- для ухода за детьми-инвалидами и инвалидами с детства;

- с начислением среднего заработка.

Типичная ошибка: Исключаемые дни могут занять все 12 месяцев расчетного периода. Бухгалтеры ошибочно отсчитывают новые 12 месяцев назад от первоначального расчетного периода.

Решение: Новый расчетный период — 12 календарных месяцев перед исключаемым периодом (схема 3). Правильность такого подхода подтверждено письмом Минтруда от 25.11.2015 № 14-1/В-972.

Схема 3. − Перенос расчетного периода.

3. В расчетный период включены месяцы перед повторным трудоустройством.

Типичная ошибка: Сотрудник уволился из компании, затем устроился на прежнее место. Бухгалтер учел время работы и выплаты по предыдущему договору, прекратившему свое действие.

Решение: Предыдущий период работы учитывать не нужно (схема 4). С сотрудником, который трудоустраивается повторно, необходимо заключить новый трудовой договор. В день увольнения вы выплатили компенсацию за неиспользованные отпуска или удержали лишние отпускные, закончили с работником «отпускные» расчеты.

Схема 4. − Расчетный период, если работник вновь устроился в ту же компанию.

Ошибки при расчете суммы учитываемых выплат за расчетный период

Общее правило для расчета отпускных − отпускные нужно считать из зарплаты, начисленной в расчетном периоде (ч. 3 ст. 139 ТК).

В расчетном периоде работники получают выплаты, как учитываемые, так и не учитываемые для расчета отпускных. Оба вида выплат приведены в таблице 1.

4. Неправильно учитываются доплаты до оклада.

Типичная ошибка: Доплату до оклада платят на основании положений внутри организации, если сотрудник был в командировке или на больничном.

Решение: Если доплата до оклада за период командировки предусмотрена системой оплаты труда – это часть зарплаты и ее необходимо учитывать при расчете отпускных при условии, что выплата начислена за расчетный период (письмо Минтруда от 16.03.2016 № 14-1/В-226).

Иная ситуация обстоит с доплатой по больничным листам. Это социальная выплата, поэтому при расчете среднего заработка ее учитывать не нужно (письмо Минтруда от 16.03.2016 № 14-1/В-226). На схеме 5 наглядно показано, как учитывать доплаты при расчете отпускных.

Схема 5. − Учет доплат при расчете отпускных

Ошибки при расчете количества учитываемых календарных дней

Общее правило для расчета среднего дневного заработка: нужно определить количество календарных дней, которые приходятся на отработанное время (п. 10 Положения № 922).

7. Ошибка в учете праздников.

Типичная ошибка: При расчете календарных дней исключают как нерабочие праздничные дни, так и обычные выходные.

Решение: Не учитывайте выходные и праздники, если...

...

продолжение статьи читайте на сайте компании 1С:БИЗНЕС РЕШЕНИЯ