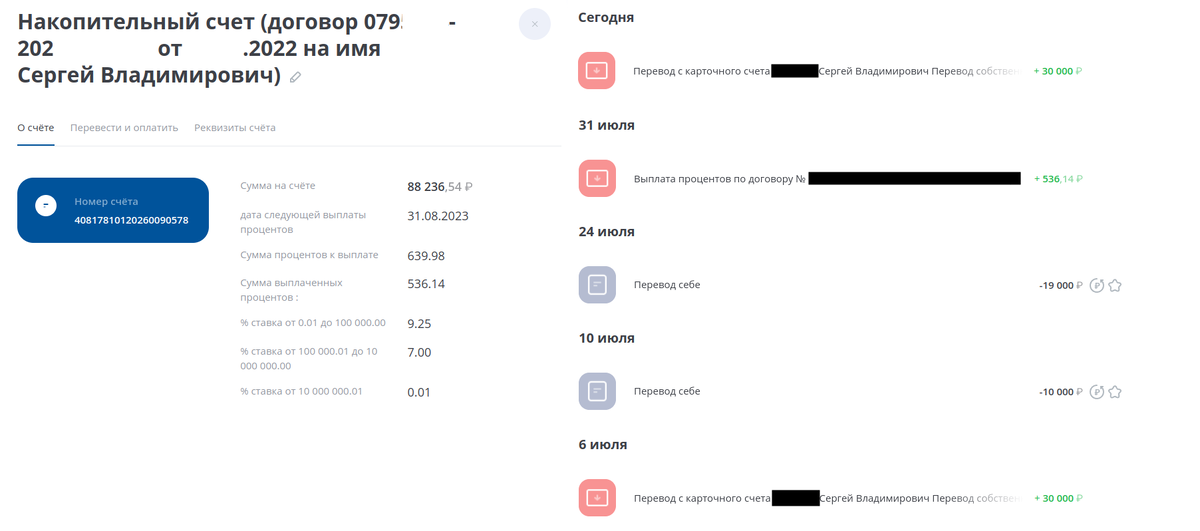

Ну вот, прошёл ещё месяц. Пришло время пополнить ликвидный портфель ещё на 30 тысяч. Юань с тех пор подрос ещё на 9%, что немного помогает балансировать портфель, но покупать валюту по такому курсу мне уже совсем не хочется, поэтому все деньги пошли на накопительный счёт в ТКБ банке с ежедневным процентом на остаток по ставке 9,25% на сумму до 100 тысяч.

Поэтому в следующем месяце заново вернусь к накопительному счёту в Газпромбанке, т.к пройдёт уже больше 90 дней с тех пор как я вывел от них деньги, а значит льготная процентная ставка снова мне станет доступна, только теперь это уже не 10% а 10,5% годовых!

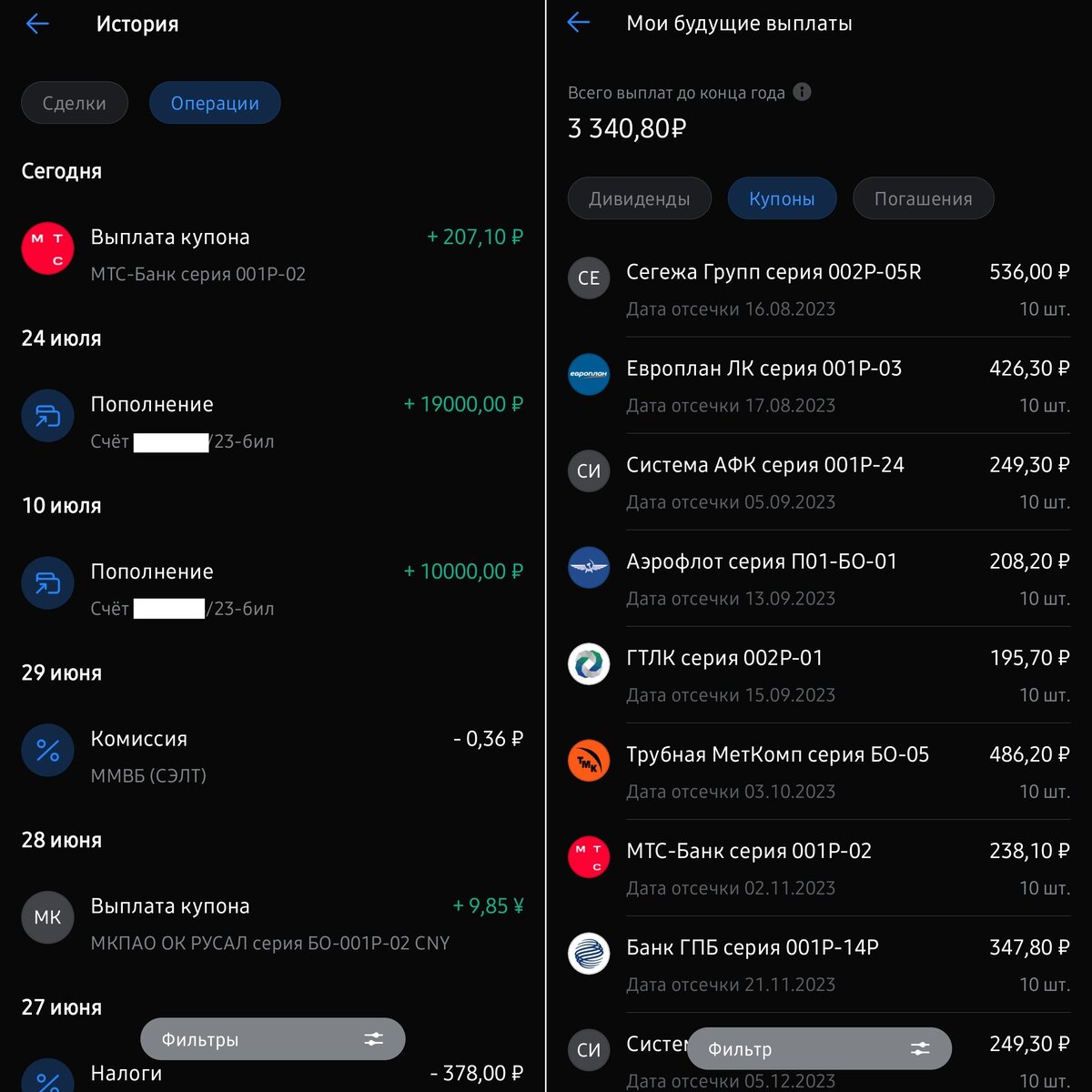

Месяц назад я считал реальную доходность своего ликвидного портфеля который я ежемесячно пополняю с помощью калькулятора вкладов, чтобы понять при какой процентной ставке по вкладу я получил бы такой же результат. И вышло снова ставка оказалась выше 19% годовых, а эффективная доходность (с учётом капитализации) и вовсе 20%!

Тем не менее, портфель находится в некотором дисбалансе. Так что при следующем пополнении скорее всего буду докупать юани, если курс опустится хотя бы ниже 13 рублей.