Автор TR Plane

Это были ухабистые шесть месяцев для глобальной стартап-экосистемы. Одновременно интересно и тревожно наблюдать за продвижением генеративных диалогов ИИ с широким спектром все более понятных приложений.

Цикл преувеличения близится к концу, и стартапы, даже те, у которых раньше вообще не было плана генеративного ИИ, начинают искать немедленные способы применения, а не только выстрелы в воздух и связанные с ними подрывы, которые он может вызвать, в том числе в школах и на рабочих местах.

Изучение немедленных вариантов использования поможет нам со временем вносить микрокорректировки, которые обеспечат минимизацию воздействия и искажений, как только начнут реализовываться более долгосрочные проекты. Эта тема хорошо раскрыта в других статьях на TRPlane.com, так что давайте перейдем к другим событиям первой половины 2023 года.

У нас был обрушившийся Банк Силиконовой долины, который вызвал значительный дискомфорт, но имел ограниченные долгосрочные последствия для экосистемы, особенно в Европе, учитывая действия партнеров и правительств. В Великобритании эту передышку предоставил HSBC, который вмешался, чтобы обеспечить стабильность тысяч стартапов по всей стране, но искажение в Европейском союзе было минимальным, учитывая ограниченное присутствие банка на этом рынке.

Что касается глобальных образовательных технологий, то рынок продолжает колебаться, примером чему служат колебания стоимости Chegg, начавшиеся не с неожиданных отрицательных результатов, а просто с осознания рисков, связанных с генеративным ИИ для бизнеса.

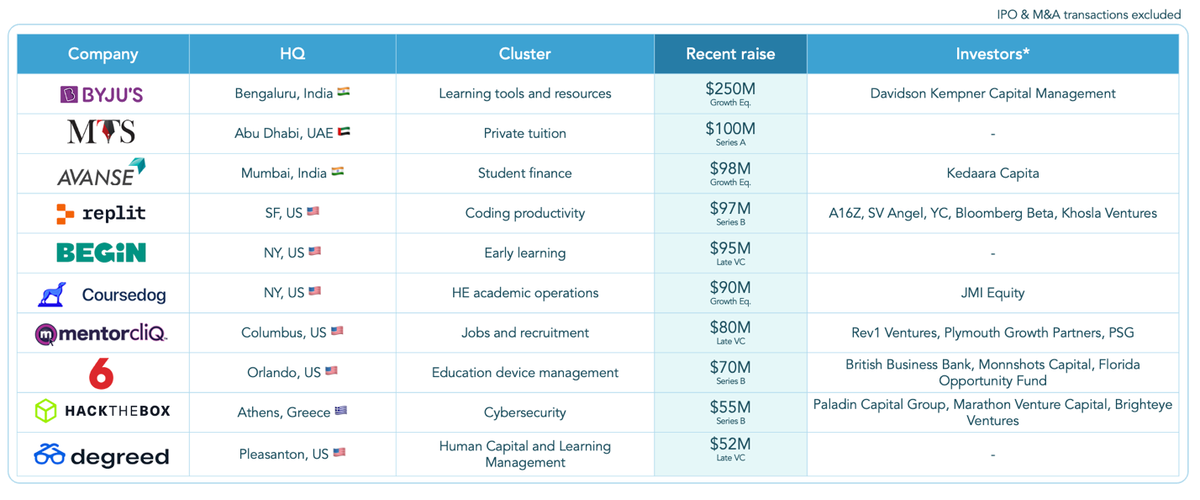

My Tutor Source (MTS) стала первой компанией в сфере образовательных технологий из региона MENA (Ближний Восток и Северная Африка), которая привлекла 100 миллионов долларов США, что является хорошим предзнаменованием для региональной экосистемы, которая ранее больше полагалась на стартапы из США и Великобритании в области образовательных технологий, чем на местные компании. Остальные крупные сделки на сумму от 80 до 100 миллионов долларов, как правило, заключались с компаниями, которые привлекали средства на более поздних этапах, таких как degreed и Begin. Еще одна европейская сделка попала в топ-10: Раунд серии B стартапа Hack the Box стоимостью 55 миллионов долларов (портфельная компания Brighteye, венчурный капитал, специализирующийся на Edtech).

С этим переходом в Европу объявленная приватизация Kahoot, базирующейся в Норвегии/Великобритании, группой во главе с Goldman Sachs на сумму 1700 миллиардов долларов представляет собой яркое начало второй половины 2023 года с привлекательным предложением наличных средств, которое представляет собой многократное более чем в 10 раз по доходу. Сделка подчеркивает тенденцию, ожидаемую в отчетах еще в январе: рост активности в области слияний и поглощений, поскольку компании начинают отдавать предпочтение выходу, а не наращиванию раундов и риску стать зомби.

В целом, однако, во второй половине 2023 г. ожидается меньший рост активности в Европе. В первой половине 2023 г. финансирование увеличилось по сравнению с предыдущим периодом во второй половине 2022 г., и многие компании, которые привлекли крупные раунды в начале к середине 2021 года вернется на венчурный рынок, чтобы привлечь больше средств.

Однако их не следует рассматривать как особые признаки того или иного состояния здоровья экосистемы; то, что будет наиболее показательным, будет:

- Основа, на которой построены эти компании (чтобы воспользоваться возможностями или остаться на плаву).

- Собирают ли эти компании больше или меньше средств, чем в своих предыдущих раундах.

Давайте подробнее рассмотрим, что произошло в европейской экосистеме. Вот наши пять ключевых моментов:

1.- Треть мировых сделок в области образовательных технологий заключается в Европе.

Приятно видеть, что европейский рынок образовательных технологий держится лучше, чем другие крупные рынки в Северной Америке и Азии, с точки зрения активности сделок, но активность финансирования и количество сделок снижаются по всем направлениям.

У европейского edtech есть больший кусок уменьшенного пирога:

2.- В первой половине 2023 года было больше финансирования и более высокий средний размер сделки, чем во второй половине 2022 года.

Хотя пирог стал меньше, первая половина 2023 года для европейской экосистемы была лучше, чем вторая половина 2022 года, с большим финансированием и более высоким средним размером сделки, чем в предыдущий период. Во второй половине 2022 года европейский сектор образовательных технологий получил 400 миллионов долларов, но в первой половине 2023 года эта сумма незначительно выросла до 500 миллионов долларов, несмотря на некоторые крупные сделки.

Однако это вряд ли можно назвать форой – рост значительный, хотя и недостаточный, чтобы сигнализировать о восстановлении рынка.

3.- Только одно соглашение на сумму более 250 миллионов долларов США, в Европе самое крупное соглашение было на 55 миллионов долларов США.

Как упоминалось в других статьях, больше никаких мега-сделок. Только одна компания привлекла более 250 миллионов фунтов стерлингов по всему миру в первой половине 2023 года, и эта сделка была относительно необычной, поскольку это был раунд роста для Byju, а не компания, которая привлекла мегараунд для значительного ускорения своего роста.

Замедление мега-сделок в Европе еще более резкое, причем крупнейшей сделкой является привлечение Hack the Box на 55 миллионов долларов.

4.- Соединенное Королевство сохраняет первое место в Европе.

Интересно, что на фоне замедления финансирования и транзакций известность конкретных европейских рынков отражает предыдущие периоды бума. Великобритания сохраняет свое лидерство на рынке благодаря большему финансированию и большему количеству операций, сохраняя свое типичное расстояние от Германии и Франции, которые занимают второе и третье места соответственно.

Также позитивно видеть растущую динамику в южной Европе, где Греция и Испания входят в первую пятерку (Греция в значительной степени продвинулась к известности благодаря Hack the Box).

Пять лучших европейских стартапов в области образовательных технологий по финансированию, 2020-2023 гг.:

5.- Период для инвесторов, специализирующихся на образовательных технологиях.

Как во всем мире, так и в Европе специализированные инвесторы были значительно более активны, чем универсалы. Это неудивительно, учитывая нынешнюю неопределенность, когда инвесторов как никогда нужно убеждать в своих тезисах. Тем не менее, интересно видеть, что Andreessen Horowitz занимает второе место среди самых активных инвесторов в области образовательных технологий в мире, заключив такое же количество сделок в сфере образовательных технологий, что и Brighteye.