Рентабельность

Сначала выясним, что такое рентабельность, и зачем её считать. Рентабельность — это показатель, который позволяет оценить, насколько эффективно предприятие использует свои ресурсы для получения прибыли. Рентабельность может быть измерена различными способами, но в целом она указывает на то, какая доля выручки переходит в прибыль после вычета различных затрат.

Таким же методом можно оценить рентабельность активов компании, но эту тему я рассмотрю в отдельной статье.

Кратко представлюсь для тех, кто впервые на моем канале: финансовый аналитик CIMA, 15 лет работал в компаниях из списка РБК-500, где управлял денежными потоками на ₽ 6 млрд/год. 4 года развивал свой бизнес.

Что такое рентабельность продукции

Рентабельность продукции это отношение прибыли (валовой или маржинальной) к себестоимости. По сути, это и есть наценка — об этом с цифрами будет ниже.

Зачем предприятиям и торговым компаниям считать рентабельность продукции

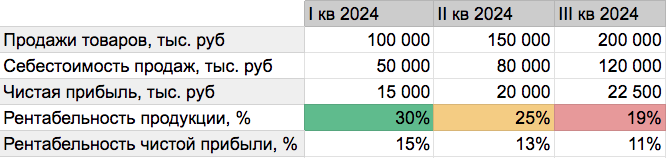

Чтобы объективно оценить результаты. Ведь как может быть? Продажи и чистая прибыль растут, владелец доволен. Но на самом деле рентабельность продукции падает (смотрим картинку ниже)

Снижение рентабельности продукции говорит о росте рисков, поскольку точка безубыточности растет, то есть нам надо теперь продавать больше продукции, чтобы получить ту же прибыль, а наш запас финансовой прочности — снижается (см ниже иллюстрацию с графиком точки безубыточности).

Как рассчитать рентабельность продукции

если вы знаете, как считать себестоимость, то сделать это несложно, ведь в расчете участвуют всего 2 показателя:

- себестоимость

- цена продажи

Если успели подзабыть, как считается себестоимость продукции, то напомню:

в себестоимость у нас попадают только переменные производственные расходы (и прямые, и накладные): это затраты на сырье и материалы + оплата труда + коммуналка + расходники.

смотрите схему ниже:

Если у нас не производство, а торговля, то себестоимостью будет закупочная цена.

Важный нюанс, который нужно учесть при расчете себестоимости

заключается в принятом у вас способе учета затрат.

Бывает Метод Полного Поглощения Затрат (МППЗ) и Маржинальный метод (ММ).

Нет какого-то строгого правила или закона, которые регламентируют, каким образом формировать себестоимость — каждое предприятие решает этот вопрос на своё усмотрение.

🔵 При полном поглощении в себестоимость идут

- переменные производственные затраты (материалы + оплата труда)

- постоянные производственные расходы ( аренда цехов, оклады общецехового персонала, аренда цехов, амортизация)

🔴 Себестоимость в маржинальном методе

- только переменные производственные расходы (прямые и накладные)

Примеры расчёта рентабельности продукции

Давайте представим, что у нас есть лесопилка и мебельный цех, где мы производим разные типы деревянных изделий. Один из них — столы. Давайте посмотрим, насколько они рентабельны при разных методах учета затрат.

Что у нас по затратам?

Стоимость древесных материалов для производства одного стола составляет 3000 рублей. Зарплата столяра 30 000 руб/мес.

За месяц он изготавливает и упаковывает 100 столов, и при этом расходует лакокрасочных материалов на 50 000 рублей, покупает 10 упаковок наждачной бумаги ценой 300 рублей за упаковку, и каждый месяц платит мастеру по заточке дисков 3000 рублей.

Плюс упаковочные материалы обходятся 200 рублей за 1 стол.

А ещё участок столяра ежемесячно потребляет горячей воды и электроэнергии на 10 000 рублей.

Каждый стол мы продаем за 10 000 рублей.

🔵 3 шага расчёта рентабельности методом полного поглощения затрат (МППЗ)

Шаг 1. Считаем полную себестоимость единицы продукции:

- стоимость материалов = 3000 рублей

- зарплата столяра = 30 000 руб. зарплаты ÷ 100 столов

- расходные материалы (ЛКМ) = 50 000 руб. ÷ 100 столов

- расходные материалы (наждак) = 3000 руб ÷ 100 столов

- расходные материалы (упаковка) = 200 руб

- прочие производственные накладные расходы (заточка) 3000 руб ÷ 100 столов

- электричество и отопление = 10 000 руб ÷ 100 столов

ИТОГО себестоимость: 4160 руб.

Шаг 2. Считаем валовую прибыль на единицу продукции

- 10 000 - 4160 = 5840 руб

Разница между ценой продажи и себестоимостью составляет 5840 рублей. Теперь самое интересное — расчёт рентабельности.

Шаг 3. Считаем рентабельность продукции по методу МППЗ

Для этого мы поделим валовую прибыль на себестоимость и умножим на 100:

Рентабельность продукции = (5840 ÷ 4160) × 100% = 140.38%

Выполним проверку: прибавим к себестоимости полученный процент рентабельности. Должны получить цену реализации.

Считаем: 4160 + 140.38% = 10 000 руб.

Вот поэтому я и говорю, что рентабельность продукции и наценка —это одно и то же. Единственное отличие только в том, что наценку можно посчитать как в деньгах, так и в процентах, а рентабельность продукции — только в процентах.

Получается, что каждый проданный стол приносит нам 140.38% валовой прибыли от его себестоимости при использовании метода полного поглощения затрат. Это хороший результат!

Давайте посмотрим, что происходит с рентабельностью продукции с теми же исходными данными при использовании на предприятии маржинального метода учёта.

🔴 Считаем рентабельность продукции при маржинальном методе учета затрат (ММ) за три шага

Шаг 1. Считаем себестоимость единицы продукции:

По сравнению с методом полного поглощения теперь в калькуляцию попадают не все статьи накладных производственных затрат, а только переменная их часть

постоянные накладные расходы не включаем в себестоимость, я зачёркиваю их ниже, и не считаю

Остальное остается как было:

- стоимость материалов = 3000 рублей

- зарплата столяра = 30 000 руб. зарплаты ÷ 100 столов

- расходные материалы (ЛКМ) = 50 000 руб. ÷ 100 столов

- расходные материалы (наждак) = 3000 руб ÷ 100 столов

- расходные материалы (упаковка) = 200 руб

прочие производственные накладные расходы (заточка) 3000 руб ÷ 100 столовэлектричество и отопление = 10 000 руб ÷ 100 столов

ИТОГО себестоимость: 4030 руб.

Шаг 2. Считаем маржинальную прибыль на единицу продукции

- 10 000 - 4030 = 5970 руб

Разница между ценой продажи и себестоимостью составляет 5970 рублей. Теперь самое интересное — расчёт рентабельности маржинальным методом.

Шаг 3. Считаем рентабельность продукции маржинальным методом

Для этого мы поделим маржинальную прибыль на себестоимость и умножим на 100:

Рентабельность продукции = (5970 ÷ 4030) × 100% = 148.20%

Это и есть рентабельность по маржинальной прибыли (Margin Profitability). Про другие виды рентабельности поговорим ниже.

Какие ещё виды рентабельности бывают

В этой статье не буду прописывать формулы и приводить примеры расчета, просто скажу, что кроме рентабельности продукции также известны и часто используются в анализе финансово-хозяйственной деятельности эти виды рентабельности:

- рентабельность продаж (ROS – Return on Sales)

- рентабельность по валовой прибыли (Gross Profit Margin)

- рентабельность по маржинальной прибыли (Margin Profitability)

- рентабельность по операционной прибыли (OP – Operating profitability)

- рентабельность по чистой прибыли (NPM – Net Profit Margin)

Анализ показателей рентабельности продукции

Самый простой способ провести анализ рентабельности продукции — сопоставить фактическое значение с плановым.

Правда, для этого необходимо вести учёт затрат по статьям, и регулярно планировать себестоимость производства.

Также принято использовать горизонтальный анализ, т.е. сравните фактические значения текущего периода с фактом предыдущего периода, а также с фактом аналогичного периода прошлого года.

Какой должна быть рентабельность продукции?

Правило на этот счёт самое простое — чем выше рентабельность продукции, тем лучше для финансовой устойчивости. Но нужно помнить об эластичности спроса по цене — не всегда рынок готов в том же объеме покупать товар с увеличивающейся рентабельностью. Общее правило эластичности таково, что при меньшей цене (а значит — рентабельности продукции) рынок готов приобрести большее количество товара.

В чем разница между маржой, наценкой, валовой прибылью, маржинальной прибылью и рентабельностью продукции?

- Рентабельность продукции: это процентный показатель, который показывает, какую прибыль вы получаете от продажи каждой единицы продукции относительно её себестоимости.

- Маржа, Маржинальная прибыль: это разница между ценой продажи и переменными затратами. Маржа показывает, какую прибыль вы получаете от продажи каждой единицы продукции относительно её цены реализации. Может считаться как в деньгах, так и в процентах. Маржа в процентном выражении никогда не может быть больше 100%.

- Наценка: измеряется как в рублях, так и в процентах. В рублях это всегда та же сумма, что и сумма маржи. Это процент, на который вы повышаете себестоимость продукции, чтобы получить цену продажи. В процентах всегда равна рентабельности продукции. И всегда выше процента маржи.

- Валовая прибыль: разница между выручкой и полной себестоимостью

Возьмём наш кейс со столом:

◽️Рентабельность продукции = 148% для маржинального метода учета затрат и 140% — для метода полного поглощения.

◽️ Наценка = 5970 руб или 148% для маржинального метода учета, и 5840 руб. или 140% — для метода полного поглощения затрат.

◽️ Валовая прибыль = выручка - полная себестоимость = 5840 руб. Применяется только при использовании метода полного поглощения затрат.

◽️ Маржа, Маржинальная прибыль = выручка - переменные затраты = 5970. Применяется только при маржинальном методе учета затрат. В процентах 59.7% (маржинальная прибыль 5970 ÷ цена реализации 10 000)

На что влияет рентабельность продукции

От процента рентабельности сильно зависит точка безубыточности: чем ниже рентабельность продукции, тем больше единиц товара нужно продать чтобы компания вышла на безубыточность.

Но это классические ножницы: чем выше рентабельность продукции, тем меньше на неё спрос на конкурентном рынке. Причина — в эластичности спроса по цене, о чём уже говорили выше.

Где посмотреть среднюю рентабельность продукции для предприятий своей отрасли

Сайт налоговой в формате эксель публикует среднеотраслевые сведения о рентабельности товаров. Можно загрузить файл, и сравнить свои данные со средними по отрасли. Если разница получится более 10% — это сигнал для налоговой лишний раз обратить на вас своё внимание.

Как увеличить рентабельность продукции?

Известно всего 2 рецепта увеличения рентабельности продукции:

- сократить издержки

- поднять цену продажи

И все способы крутятся вокруг этого с учетом специфики компании, продукта и рынка.

Идеально, если сокращение издержек можно организовать за счет доли постоянных затрат.

Калькулятор рентабельности продукции

Даю ссылку на свой калькулятор рентабельности продукции в гугл-таблице. Как воспользоваться:

- Перейдите по ссылке на вкладку «Калькулятор маржи и наценки»

- в первой таблице введите значения строк 1 и 2 и в строке 5 (выделено зелёной рамкой) увидите рентабельность продукции в %%.

Бонусом идет вкладка с калькулятором точки безубыточности, а также прочие расчеты себестоимости и розничной цены при заданном уровне маржи.

Михаил Морозов

•••••

(с) mikhailmorozov.ru личный сайт

Приглашаю в свой ТГ-канал про рост бизнеса через учет финансов и автоматизацию процессов, где я помогаю разложить бизнес на цифры и влиять на них.

Какая польза?

вам: прозрачность по деньгам за пару кликов

команде: четкие процессы вместо чат-менеджмента

бизнесу: надежный фундамент и рост без пробуксовки

•••••