Такая ситуация произошла на днях с одним из наших клиентов - продавцом электротехники.

В один прекрасный день налоговая инспекция направила ему 16 требований - каждое по взаимоотношениям с конкретным поставщиком. Все требования были однотипные и содержали запрос полной информации и документов по сделкам.

К нам клиент обратился с задачей подготовить такие ответы на эти требования, при которых он мог бы предоставить минимум документов и информации, но при этом не получить штрафы за противодействие мероприятиям налогового контроля.

Внимательные читатели наших материалов наверняка помнят, что, когда речь идёт о требованиях вне рамок проверок (по п.2 ст.93.1 НК РФ), то оснований непредоставления документов по ним, поддерживаемых судебной практикой, не так уж много, а точнее всего два:

1. Из текста требования невозможно однозначно определить конкретные сделки, по которым запрашиваются документы и информация,

2. Вместо запроса по конкретным сделкам, в требовании запрашиваются документы или информация, относящиеся к деятельности организации в целом, а не к конкретным контрагентам.

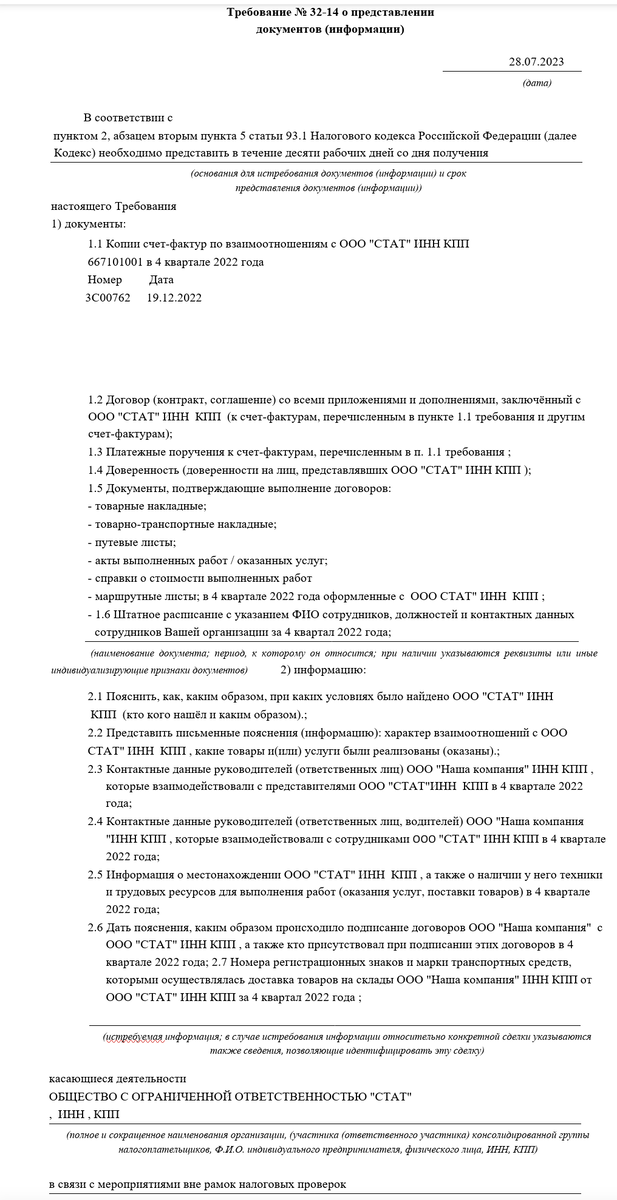

Но всё это, увы, не относится к тем требованиям, которые пришли в этот раз клиенту (вы видите одно из них на фото).

Формально каждое из этих 16 требований оформлено верно и не содержит в себе каких-либо ошибок, в соответствии с которыми по нему можно было бы отказать в предоставлении информации, но вот все 16 вместе...😉

Дело в том, что те 16 поставщиков, по которым инспекция направила требования, представляют собой практически всех поставщиков организации за указанный в требованиях период - 4 квартал 2022 года.

Запрашивая все документы и информацию по всем 16 поставщикам, инспекция, по сути запрашивает, полную информацию по деятельности компании за период, а это уже противоречит п.2 ст.93.1 НК РФ.

➡️Готовим одинаковые ответы на все требования, используя 3 полезные ссылки:

✔️1. Указываем, что суммарно данные требования покрывают большую часть поставщиков Общества, а значит, в них фактически запрашивается полная информация о деятельности Общества за период, что является нарушением п.2 ст. 93.1 НК РФ и противоречит разъяснениям КС РФ, представленным в Определении №821-О от 07.04.2022.

✔️2. Обращаем внимание инспекции на Письмо ФНС от 27 июня 2017 года №ЕД-4-2/12216», в соответствии с которым истребование документов (информации) в излишнем объеме может привести к жалобам налогоплательщиков на действия налоговых органов и снижению репутации ФНС.

✔️3. Отмечаем, что в соответствии с пп.11 п.1. ст.21 НК РФ, Общество вправе не выполнять неправомерные требования налоговых органов, однако, Общество считает возможным предоставить ряд документов.

И, соответственно, предоставляем только то, что можем/имеем в наличии🤷В данном случае, компания предоставила счета-фактуры и накладные по всем сделкам.

А Вы знали про практику инспекций присылать пару десятков требований по п.2 ст.93.1 НК РФ в целях сбора информации для предпроверочного анализа?