Обратной стороной получения дивидендов являются дивидендные гэпы. Это резкое снижение цены акции на размер дивидендов на утро после попадания в реестр лиц имеющих право на получение дивидендов. Т.е. дивиденды вы получите, но эквивалентную сумму можете потерять на стоимости акций. В этой статье мы расскажем, как и дивиденд получить и на гэпах не потерять. А самое главное, вы увидите, как подойти к этому процессу творчески.

1/3. Дивиденды как объект корпоративного права

Прежде всего давайте разберемся в том, что из себя представляет дивидендная выплата. Дивиденды – это не просто желаемое всеми инвесторами доходное явление. Это метод распределения прибыли компанией, объект корпоративного права. По результату периода хозяйственной деятельности (например, квартала) компания имеет право распределить прибыль в форме дивидендов.

На основе полученной прибыли акционеры на ВОСА (внеочередное собрание акционеров) и ГОСА (годовое собрание акционеров) утверждают распределение прибыли в форме дивидендов и назначают даты закрытия реестра на определение списка лиц имеющих право на получение дивидендов. Далее уже совершается выплата дивидендов.

Компании, чьи акции торгуются на бирже, носят форму ПАО – публичное общество. Это значит, что есть перечень информации, обязательной к раскрытию. И у каждого заседания совета директоров, ВОСА и ГОСА есть повестки – перечень вопросов к обсуждению, и протоколы (зафиксированные решения), и это все обязательная к публикации информация!

2/3. Дивидендный арбитраж

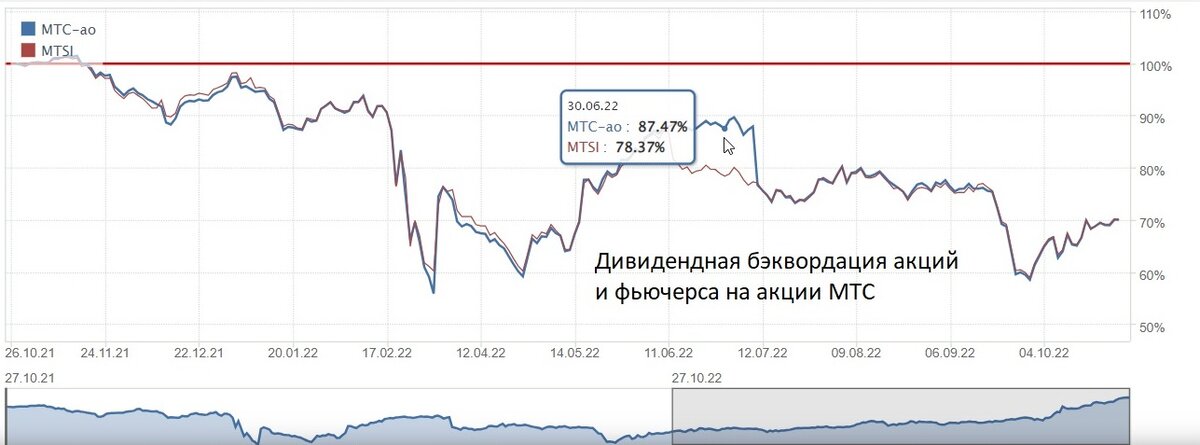

Если на акцию, по которой объявлен дивиденд, есть фьючерс, то происходит следующее явление. Обычно цена фьючерса приблизительно равна цене акции (с учетом лотности). Но, как только объявляются дивиденды на совете директоров, либо на ВОСА, ГОСА, то фьючерс сразу начинает дешеветь относительно акции приблизительно на размер дивидендов, т.н. «дивидендная бэквордация». Это происходит потому, что по фьючерсу не выплачивают дивиденды, и он сразу «худеет» на их размер.

После даты закрытия реестра на получение дивидендов (гэп вниз по акции), стоимость акции и фьючерса начинают вновь быть приблизительно равны и двигаться синхронно. Если по какой-либо причине этого не происходит, и акция и фьючерс равны в стоимости, то можно делать «дивидендный арбитраж». Т.е. покупать акцию и шортить аналогичный фьючерс. По акции получится убыток при дивидендном гэпе, ну а по фьючерсу эквивалентная прибыль (как бы «0» по конструкции), но дивиденды капнут на счет – это и есть прибыль.

Риск такого арбитража заключается во времени. Если по каким-то причинам ценовая разность не «схлопнется» после закрытия реестра дивидендов, то трейдеру придется держать конструкцию до экспирации (даты исполнения) фьючерса, где ценовая разность уже априори будет равна «0», но это может занять время.

Пример. Пусть по акции Х выплачивают 4% дивиденда 4р при цене 100р за акцию. Мы покупаем акцию по 100, шортим фьючерс по 100 (заключаем договор на продажу акции по 100р в дату исполнения фьючерса). Так получится, что в закрытие реестра (с учетом Т+1) акция будет стоить 96р, но мы сможем ее «списать» по фьючерсу в дату экспирации по цене продажи фьючерса, т.е. по 100 при ее фактической цене 96. Но если это ближайшая дата, то мы получим 4%, а если, например, через 3 месяца, то 4% получить за 3 месяца – это уже не так и «вкусно», ведь правда? А теперь поговорим о том, как сделать конструкцию более «привлекательной»!

3/3. Грамотный арбитраж

Даты и повестки советов директоров – это обязательная к раскрытию корпоративная информация, которую ПАО обязаны высылать на «Центр раскрытия корпоративной информации» (e-disclosure.ru). Например, компания Транснефть 09.06 сообщила на дисклосер, что 13.06 проведет совет директоров с пунктом в повестке - распределение прибыли и определение размера дивидендов.

И мы заранее можем (пока фьючерс и акция еще стоят приблизительно одинаково) купить акцию и продать фьючерс. Если директорат компании не будет рекомендовать дивиденды, то мы просто закроем «в ноль» нашу позицию и все. А вот если дивиденды будут рекомендованы к утверждению акционерами, то акция скорее всего либо вырастет на размер дивидендов (если они не ожидались), а фьючерс не изменится, либо акция останется на той же стоимости (если ожидались дивиденды), а фьючерс провалится на размер дивидендов. В любом случае между акцией и фьючерсом появится разность, приблизительно равная размеру дивидендов, что и будет нашей прибылью.

При этом нам уже можно закрывать позицию, даже не дожидаясь непосредственно дивидендов, так как эту самую ценовую разность мы уже получили вот таким синтетическим арбитражным способом. К слову сказать, совет директоров рекомендовал дивиденды 16 665р на бумагу и мы видим образование дивидендной бэквордации акции и фьючерса 13.06 в размере 7400р на конструкцию при цене акции 143 800р, а фьючерса 136 400р. Если акцию купить и зашортить фьючерс, а дата закрытия реестра 5 июля, то можно получить 9265р на конструкцию.

Это пример образования дивидендной бэквордации. Об этом можно узнать заранее, если отслеживать информацию, так как о совете директоров и о его повестке было известно уже 09.06, т.е. заранее! И у трейдеров было время строить арбитраж. Так что вы сможете применять подобные методы в будущем, если не поленитесь и будите следить за корпоративной бытностью торгуемых компаний.

Вывод

Методы заработка на биржевых торгах крайне разнообразны. Если проявить смекалку и знания «матчасти», то можно и дивиденды получать и на гэпах не терять. А изучить все нюансы дивидендного арбитража и начать зарабатывать вам всегда помогут эксперты АЛОР Брокер!