В бизнесе основной задачей является больше продавать и увеличивать обороты на 50, 100, 200 %.

Как правило, предприниматели воспринимают рост валовых оборотов и рост прибыли как один и тот же результат. Выяснение причин недостаточного уровня прибыли или причин ее абсолютного отсутствия показывает, что это совсем неверное убеждение.

Почему?

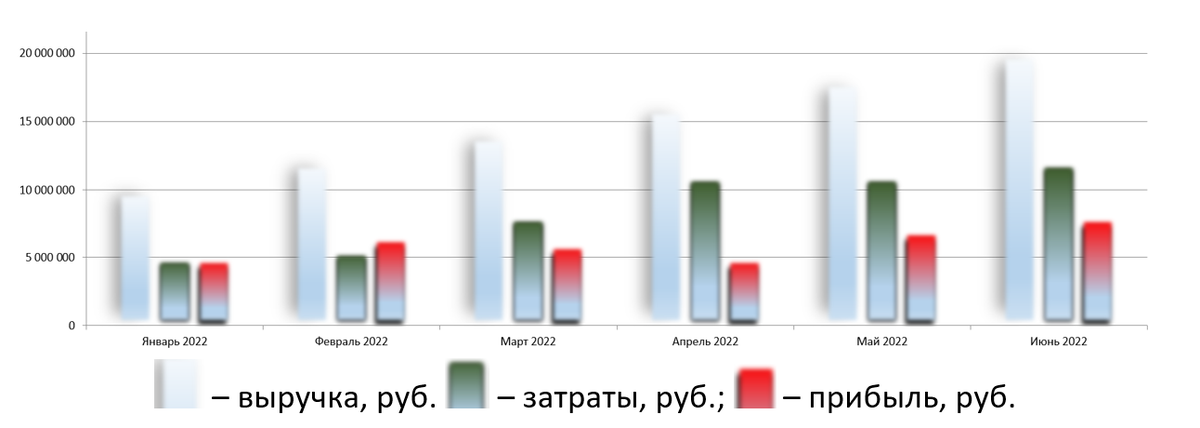

На практике рост валовых оборотов и выручки часто наблюдаются при отсутствии прибыли.

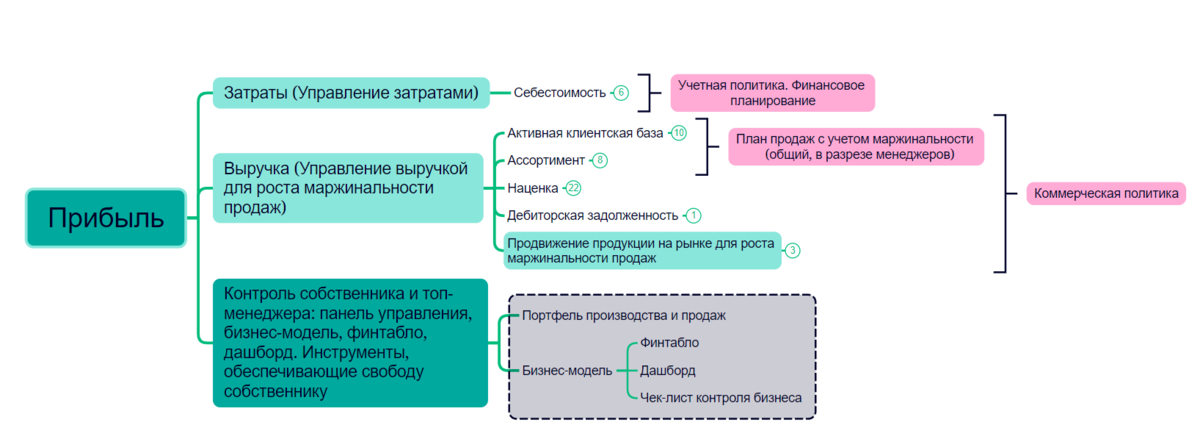

Потому что на прибыль, классически, влияют 2 фактора: выручка и затраты (или себестоимость), так как прибыль определяется как разница выручки и затрат (себестоимости) (рисунок 1).

Каждый из этих факторов, отдельно выручка и отдельно себестоимость, влияют на прибыль по- своему (рисунок 2):

Пример: Если выручка растет на 14%, или на 36 млн. руб., а затраты растут на 14,9%, или на 38 млн. руб., Ваша прибыль сократится на 0,9%, или на 2 млн. руб.

Если выручка возрастает на одну величину (в %), а затраты – на другую, то прибыль меняется пропорционально совокупности изменения выручки и затрат.

То же самое происходит при снижении выручки и затрат на разные проценты.

То же самое происходит при условии того, что выручка возрастает, а затраты сокращаются, либо при условии наоборот, что выручка падает, а затраты растут.

Поэтому взаимосвязь влияния показателей выручки и затрат на прибыль очень важна. Для управления прибылью, с точки зрения взаимосвязи затрат и выручки, нами создана Система гарантированного достижения прибыли и моделирования продаж.

Система достаточно несложная. Она позволяет сделать акцент на индивидуальную маржинальность отдельного (каждого) Продукта, изделия, SKU. Все Инструменты Системы работают с акцентом на маржинальность (рисунок 3).

В современных условиях рынка и экономики это очень важно, так как именно маржа позволяет оценить потенциал Компании, её конкурентоспособность на рынке.

Пример: У Компании есть оборудование, позволяющее выпускать конкретный Продукт. В общем Портфеле производства и продаж Компании за каждый месяц разное долевое соотношение Продуктов по производству и продажам. Большая часть всех затрат распределяется пропорционально выручке, сложившейся по факту. Отсюда формируется постфактум (искаженная) себестоимость каждого Продукта, его цена и, следовательно, прибыль. При этом сотрудникам Компании неинтересно, сколько на самом деле по факту потребляет каждый Продукт в отдельности сырья, электроэнергии и труда рабочих, затраченных на его производство. Практика показывает, что в разных видах производства (трубы, сыры, швейная продукция) разница в этих видах затрат между видами Продуктов может быть от 3 до 75 процентов. Также и цена на рынке между видами продуктов может существенно различаться.

Пример: Гл. бухгалтер Компании распределяет затраты на электроэнергию каждый месяц пропорционально выручке, сложившейся по факту. При этом структура выручки по видам, трех производимых продуктов, по их соотношению в общем объеме выпуска, может быть в одном месяце 50/30/20, в другом месяце 30/40/30 и так далее. Соответственно, количество электроэнергии в кВт-час, потребляемой на производство одного итого же продукта, ежемесячно разное, так как при котловом распределении по выручке погрешность более чем существенная (из-за того, что на выручку влияет не только критерий количества продукта, но и его цена на рынке). Поэтому на один и тот же продукт в разные месяцы может быть отнесено по 70 тыс. и по 300 тыс. кВт-час электроэнергии, а себестоимость единицы продукта будет скачкообразной. Привязка количества электроэнергии к переменным затратам позволит увидеть реальное количественное потребление электроэнергии в Квт- час на продукт, зафиксировать это в Паспорте или Технических Условиях Продукта, может быть даже запатентовать его. Себестоимость Продукта в этом случае будет изменяться только при изменении внешних факторов, например, при повышении тарифа на покупку электроэнергии. Либо, когда Компания поймет, что Конкурент тратит меньшее количество электроэнергии на производство аналогичного продукта, выяснит причину (например, более современная менее энергоемкая производственная линия), и со временем поменяет оборудование на более выгодное. То есть результатом внедрения Управленческого отчета по электроэнергии является реальное понимание затрат энергоресурсов на единицу Продуктов по видам, отсюда правильное понимание маржи, правильное ценообразование на Продукт, верное управленческое решение о количестве продаж Продукта, и, соответственно, рост прибыли (рисунок 4).

Поэтому очень важно сначала, в первую очередь, формирование себестоимости на единицу каждого вида Продукта в части расходов на него сырья, энергоресурсов и зарплаты.

Данная итерация позволяет:

- управлять себестоимостью в части переменных расходов;

- взаимоувязать изменение этой части расходов с изменением выручки, т.е. предпринять ШАГ № 1 к Системе гарантированного достижения прибыли.

К Инструментам ШАГА № 1 относятся:

Управленческие отчеты по сырью, энергоресурсам, заработной плате, с помощью которых появляются Регламенты количественного расхода этих затрат на единицу Продукта, которые не позволяют этим видам затрат снижаться или расти необоснованно, в разрез со снижением или ростом количества производимого Продукта. Появляется некая пропорция между этими видами затрат и выручкой, которая, в свою очередь, взаимоувязанно влияет на прибыль Компании (рисунок 5).

Далее в ШАГЕ №1 применяется Инструмент подбора наиболее оптимального метода распределения постоянных затрат (складских, коммерческих, административно-управленческих и т.д.), причем в Управленческом Учете под текущую цель Компании (например, на разных этапах сделать более конкурентным Продукт 1, или Продукт 2, или любой другой Продукт) этот метод, в отличие от Бухгалтерского Учета, может изменяться ежемесячно, релевантно тому, как меняется Управленческая задача по изменению количества Продуктов в соответствии с изменением спроса рынка. Например, на один и тот же продукт можно в одном месяце получить варианты себестоимости от 99 до 138 руб., выбрав вариант под управленческую задачу (рисунок 6).

После этого в ШАГЕ №1 появляется Управленческий Отчет о полной себестоимости Продуктов, в который переменные затраты включаются уже в зарегламентированном виде, постоянные затраты уже распределенные наиболее оптимальным методом под текущую управленческую задачу.

Это дает Систему Управления затратами.

Только после этого можно предпринимать ШАГ №2 по управлению выручкой, а именно:

- правильно рассчитать Точку Безубыточности;

- планировать в ежедневном онлайн режиме структуру Заказов через Калькулятор Маржинальности и Точки Безубыточности и Калькулятор Прибыли;

- формировать более выгодный по структуре Портфель производства и продаж на месяц.

Причем в этих Инструментах формирование структуры ассортимента производства и продаж происходит по тем же основам и принципам, что и формирование затрат. То есть оба критерия влияния на прибыль (выручка и затраты) формируются с акцентом на маржинальность, что и дает возможность управления ими под конечную цель деятельности любой коммерческой организации, а именно Прибыль.

После выполнения данных итераций возникает прямая пропорциональная зависимость между количеством продукции и переменной частью себестоимости. Т.е. исключается влияние изменения количества производства и продаж на прибыль, так как затраты на сырье, энергоресурсы и зарплату рабочих будут изменяться пропорционально количеству продукции в выручке, вместо этого включается влияние маржинальности продукта на прибыль.

Таким образом, наличие механизмов (через Инструменты) управления и затратами, и выручкой:

- позволяет Компаниям принимать правильные управленческие решения о принятии заказов в ежедневном режиме и не генерировать убытки;

- планировать финансовый результат (прибыль) на каждый месяц и достигать его;

- решать, с какой скоростью приходить к Точке Безубыточности и запланированной прибыли.

На ШАГЕ №3 Собственник или Топ-менеджмент могут убедиться, насколько заданный управлением затратами и управлением выручкой Вектор движения Компании результативен и безопасен для Бизнеса (рисунок 7). На этом ШАГЕ применение Инструментов Контроля Бизнеса докажет либо полную безопасность выбранного Вектора, либо незначительные погрешности, которые можно своевременно откорректировать. Чек-лист состояния Бизнеса, уравнения Контроля операционных рисков и уравнения оценки недопущения предбанкротного состояния выявят погрешности, как правило, они либо отсутствуют, либо минимальны и оперативно устраняемы.

После прохождения ТРЕХ ШАГОВ Системы можно констатировать изменение Финансового Результата (Прибыли) с убыточного на положительный, прибыльный. В этом помогут Бизнес-модель, Дашборд и Финтабло.

Собственнику при устойчивом прибыльном результате деятельности Бизнеса достаточно видеть Панель управления бизнесом (рисунок 8).

- Снижение рисков отрицательного влияния бизнес-процессов на финансовый результат Компании;

- Возможность оперативного принятия решения по коррекции работы;

- Динамика развития Компании;

- Рост монетизации и капитализации Компании;

- Уверенность собственников в заданном векторе развития;

- Высвобождение времени Собственников для развития и масштабирования Компании.

С Уважением,

Команда проекта Рост Продаж и Прибыли.

8-(499)-550-10-89

www.prodazhi-rastut.ru