Фонды бывают разные - исторический экскурс

Исторически, насколько мне известно, идея фондов, т.е. одного большого мешка с равномерно перемешанными разнообразными выпусками ценных бумаг внутри, управляемых фундмахером/провайдером и ДОЛЮ в котором можно приобрести, пришла из мира акций.

Исторически первыми были активно управляемые фонды; возникли они, вероятно, ещё до Второй Мировой Войны. На практике, однако, они себя показали не очень: хронически отставали от бенчмарка, коим обычно являлся индекс биржи.

Из-за явной неспособности активных фондов систематически обгонять индексы - родилась идея пассивных индексных фондов. Если уж обогнать не удаётся, так, хоть, устойчиво догонять.

Между прочим, самый первый индексный пассивный фонд был основан не в США, а в Канаде, в 1970хх. Конкретику не помню. Так что Джон Богл - не изобретатель индексного инвестирования, а только выдающийся теоретик и практик. Примерно как В.И.Ульянов для марксизма.

Сейчас считается, что пассивные (индексные) фонды показывают себя лучше активных. Но это пока еще не раскопали всех недостатков индексного инвестирования - а они есть, и практика уже нащупала немало болезненных точек. Так что спешить с выводами не будем, поживём-посмотрим.

Облигации бывают разные

Для начала: облигации - это не акции, у них иные свойства, Хотя и часто - похожие. Поэтому опыт, накопленный в биржевых фондах на акции применим к фондам на облигации лишь отчасти.

Мир облигаций - это непрерывный континуум, на самом деле чётких границ между облигациями разных рейтинговых групп провести невозможно, как бы рейтинговые агентства не старались. Есть только два полюса: ОФЗ и ВДО, всё остальное - между. Но всё же основную массу облигаций можно разбросать по двум корзинам: пригодные для индексных (точнее - любых) фондов и пригодные только для фондов с активным управлением.

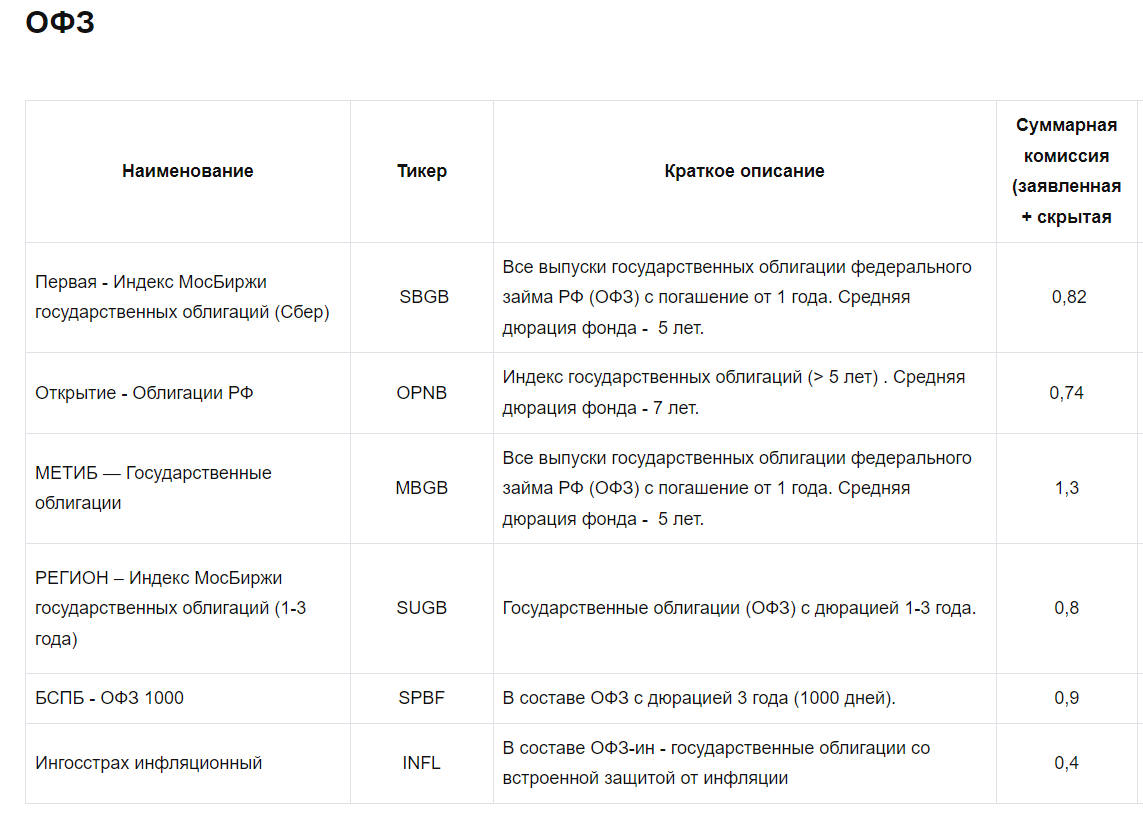

ОФЗ и всё, что близко к ним по уровню надёжности (противодефолтности) - годно для фонда любого типа. То есть из них можно мастерить пассивный индексный фонд.

Всё, что имеет невысокий уровень надёжности, т.е. ВДО - требует непрерывных активных мер по защите от дефолтов. т.е. из них можно мастерить только активно-управляемые фонды.

Индексные фонды на Heavy Bonds

Проблема в том, что надёжные облигации - низкодоходны. ОФЗ до НДФЛ дают чуть-чуть больше, чем депозит в банке (и это ещё смотря в каком банке...). Да, купоны внутри индехного фонда не облагаются НДФЛ. И что? Садимся и считаем.

Потери на комиссе фондмахера надобно противопоставить выгоде от неуплаты НДФЛ.

Ну пусть в расчёты пойдёт комисс 0,7% (от всей массы ЦБ в фонде, а не от дохода!). При средней по фонду купонной доходности, предположим, в 7% экономия на НДФЛ составила бы 0,91%. Затем фондмастер забирает 0,7%, наш инвестор имеет выгоду целых 0,21% годовых!! Закачаешься!!

Комисс фундмахера и экономия на НДФЛ сравниваются примерно при средней купонной доходности внутри фонда в 5.5%.

И не будем забывать о двух пунктиках:

1. чтобы воспользоваться умопомрачительной добавочной доходностью почти в четверть %нта годовых - надо воспользоваться ЛДВ

Если наш инвестор продаёт пай БПИФа ранее 3х лет - он платит НДФЛ с курсового прироста этого пая. Но курсовой прирост пая формируется за счёт купонных доходностей внутри БПИФа, т.е., по факту, НДФЛ будет заплачен с купонов. И ещё что-то (примерно 0,7%) заберет себе сам фонд на оплату своих услуг.

Кто не знает: ЛДВ - Льгота Длительного Владения, получает тот, кто продержал ценную бумагу более 3х лет. Если вы продаёте пай БПИФа ранее 3х лет - по факту вы заплатите и комиссию фондмастеру и НДФЛ Минфину.

Ну и чем БПИФы на ОФЗ и на облигации больших корпораций (Газпром, Ростелеком, РЖД и пр.) лучше элементарного и понятного банковского депозита???

2. Но это ещё не всё. Ещё большая проблема состоит в том, что цена пая БПИФа - курсовая, она колеблется. И очень даже может падать.

График реального БПИФа на ОФЗ за 2 года. Вы где-нибудь видите доходность? Я - нет. Прирост массы БПИФа за счёт купонов полностью погашен падением курсовых цен тел облигаций.

Идея поиграть на курсовых колебаниях БПИФов - так себе идея. Посмотрите на график: если бы вы набрали позицию SBGB по самым выгодным ценам, в период с января по май 2022г, то сейчас вы бы имели сносшибательный рост целых 8% за 1,5 года.

Короче, если хотите иметь единственную позицию в таком активе, с которым можно спокойно спать, и иметь доходность ПОЧТИ банковского депозита, то покупайте фонды денежного рынка, типа АКММ, LQDT, SBMM, RCMM. Разумеется, никакой инвестиционной рекомендацией это не является, и вообще: когда что-то покупаете - посмотрите. хотя бы, на график.

Фонды на джанке, треше и ВДО.

Особенность этой категории облигаций - биржевые индехи на них отражают реальность примерно никак. Хоть ценовые, хоть полной доходности. Дело в том, что из биржевого индекса исключаются облигации попавшие в дефолт. А дефолты в этой песочнице бывают.

И если чиновник биржи исключает дефолтные облигации из индеха росчерком пера, т.е. бесплатно - то фонд будет выходить из дефолтной позиции с огромными потерями.

Да и то - если вообще сумеет полностью выйти. Позиции по каждому выпуску облигаций в фонде - большие по определению. Объёмы конкретных выпусков в мире младших бондов - маленькие, по определению. В любой организации любые более-менее серьёзные решения принимаются медленно, медленнее, чем у кустаря-одиночки и у крестьянина-однолошадника. Все условия для того, чтобы в случае экстренной эвакуации наш фонд оказался последним в очереди на выход. Ну, в общем, вы поняли: любой индексный фонд на младшие облигации с течением времени превратится в кладбище дефолтных и реструктурированных ценных бумаг (они будут просто накапливаться, не имея выхода).

Разумеется, при таких правилах игры никакой речи об индексном инвестировании и речи быть не может. Идея о том, что оставшиеся в живых вытянут общую доходность фонда/портфеля до приемлемого уровня - не подтверждается расчётами на имеющемся историческом материале. Такие расчёты неумолимы: при неизбегании дефолтов доходность всей массы ВДО падает ниже доходности ОФЗ. Расчёты проводились не мной и не один раз.

И да, есть плохая новость: в эпоху роста Ключевой Ставки (а менно она уже началась) рефинансирование - затруднено, посему уровень дефолтности будет нарастать (в сравнении с эпохой снижения Ключа, коия успешно завершена).

Впрочем, и активное управление БПИФом на ВДО не панацея. Провайдер может только плавно снижать позиции с высокой опасностью по дефолту, но в случае актуализации дефолта он всё равно оказывается запертым в позиции - читай выше. Так что активное управление не исключает полностью потерь по дефолтам и реструктуризациям, оно только снижает этот вред.

При этом работа по противодефолтному мониторированию и противодефолтному уклонению в большой массе весьма разнообразных эмитентов - непроста и нелегка. Поэтому стоить мало - не может. Предполагаю, чисто от балды, что вознаграждение провайдера ВДО-БПИФа д.б. порядка 2-3% (от массы, ессно, а не от дохода).

Садимся и считаем. Доходность в среднем по фонду возьмем по формулу КС+7,5%. Комисс фундмахера: минус 2,5%. Оп!, и мы сразу же выходим на доходность КС+5%, т.е. на границу между инвестгрейдом и джанком. И это еще до дефолтов и реструктуризаций. Стоит только фонду поймать в свой портфель хоть какую-нибудь мини-катастрофу (типа ОРа, Калиты, Ломастера, Эбиса и т.п.) - доходность всего портфеля оказывается в зоне доходностей инвестгрейда. А если катастрофа окажется существенной (как, например, дефолт ОР для виртуальных портфелей Probonds) - доходность всего портфеля оказывается в зоне доходностей ОФЗ.

Ну и стоит ли заморачиваться? По моему - нет.