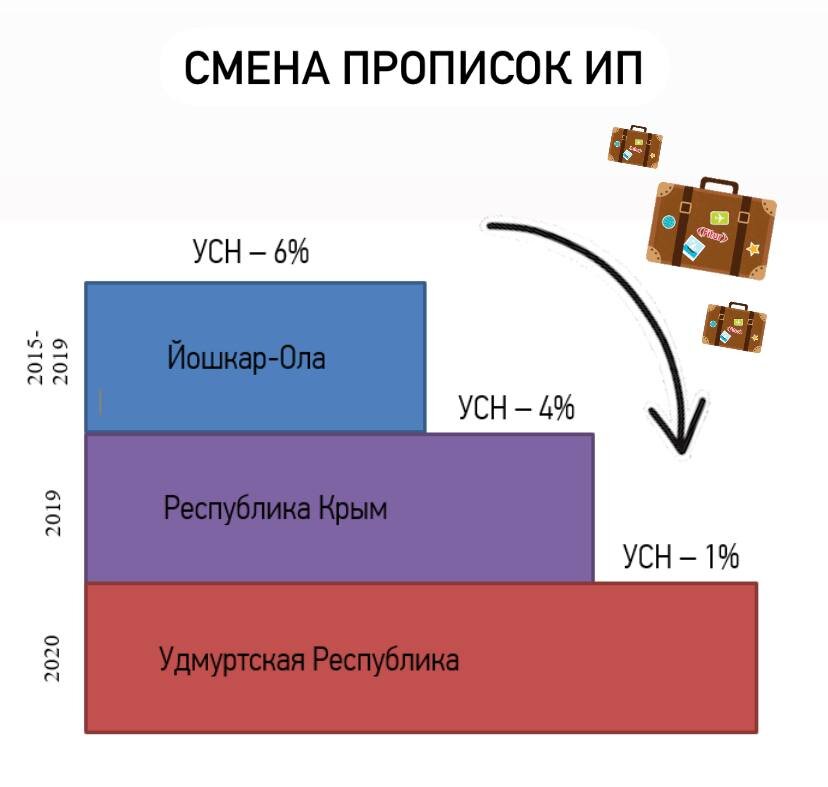

На этой неделе хотела затронуть такой вариант налоговой оптимизации, как переезд ИП или юридического лица в другой регион с целью уменьшения ставки УСН.

🔺 Для тех, кто не знает, о чем тут речь, объясню на примере:

💼 ИП зарегистрирован, проживает в Санкт-Петербурге;

📄 ИП – на УСН Доходы;

💸 Ставка налога – 6 %

ИП принимает решение прописаться (но фактически не переезжать), например, в Республике Крым, чтобы вместо 6 % платить 4 %.

Итак, аргументы суда:

🔺У предпринимателя отсутствовала собственность в месте прописки;

🔺 На момент обследования адреса регистрации предприниматель там отсутствовал;

🔺 Нет подтверждения и сведений в результате допроса третьих лиц о продолжительности проживания ИП и периодичности его нахождения по месту регистрации;

🔺 Почтовую корреспонденцию по месту прописки сам ИП не получает;

🔺 Есть показания и подтверждение, что ИП большую часть времени проживает совместно с супругой по другому адресу;

🔺 По месту прописки был 3 раза за год;

🔺 Отчетность в налоговый орган представляется в электронном виде из места фактического проживания, не по прописке;

🔺 Основные контрагенты находятся не по месту прописки;

🔺 Адрес доставки товара не по месту прописки;

🔺 Город, где заключаются договора не по месту прописки;

🔺 Регистрация фактически направлена на искусственное создание условий по использованию пониженной ставки УСН с целью занижения налога и получения налоговой экономии.

❗️Нам важно учитывать, что:

в НК РФ добавлена статья 54.1, которая применяется в случае, если налогоплательщик допускает искажение фактов хозяйственной деятельности с целью обхода правил и норм налогообложения.

🔺 Выводы:

Анализируя мотивы смены места жительства предпринимателя с точки зрения получения налоговой выгоды, налоговый орган установил, что налоговый мотив мог быть доминирующим при принятии предпринимателем решения о смене места жительства, поскольку это не свойственно его деловой практике: предприниматель неизменно ведет свою предпринимательскую деятельность исключительно на территории Республики Марий Эл.

Действия налогоплательщика носили противоправный характер, поскольку были направлены на получение налоговой выгоды за счет создания искусственных условий по использованию пониженной налоговой ставки, а регистрация на территории республики Крым являлась формальной.

🔺 Последствия:

доначисление предпринимателю спорных сумм налога, а также соответствующих сумм штрафа и пени.

Кстати, хочу добавить, что мир не стоит на месте – как и налоговая. И бывают случаи, когда ИП не просто устраивает фиктивный переезд, но ещё и освящает его в социальных сетях.

☝️ Так вот, всю вашу «жизнь» в Нельзяграме также можно приписать к делу в качестве доказательств!